Action合同会社 代表の古橋です。

「元本保証ではない」と聞くと、不安になりますよね。私も、もし自分がお金を預ける側だったら、同じ気持ちになると思います。

ただ、元本保証かどうかだけで判断すると、大切なことを見落としてしまうこともあります。私がお伝えしたいのは、「リスクがあるかどうか」ではなく、「そのリスクとどう向き合っているか」という視点です。

この記事では、私がなぜ元本保証ではない形で運用しているのか、その理由と考え方をお伝えします。元本割れが起こり得る典型パターン、事前に確認してほしいこと、面談で聞いてほしい観点についても整理しました。

Action合同会社

代表社員 古橋 弘光

本記事では、資産運用を検討する際の考え方について、Action合同会社 代表社員・古橋弘光によるコメントを一部掲載しています。古橋は金融業界で30年超の経験を持ち、証券会社や投資関連会社で代表・役員を務めてきました。記事内のコメントでは、利回りや評判だけで判断せず、投資対象・契約条件・リスクを確認する視点を補足しています。

Action合同会社の

投資サービスについて

資産運用サービスを比較する際は、利回りだけでなく、投資対象・運用方針・契約条件・リスクの内容を確認することが大切です。

Action合同会社は、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域に分散するオルタナティブ投資を扱っています。最低投資額は500万円から、契約期間は原則1年間です。投資領域や運用方針、契約条件については資料や面談で確認できます。

- 前年度通期で年利17.35%を達成

- 今年度想定リターンは12〜17%

- 最低投資額:500万円〜

- 暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域で分散

- 3ヶ月毎の運用報告書で運用状況を確認可能

前年度通期では年利17.35%を達成していますが、過去実績は将来の成果を保証するものではありません。

資料請求・面談で仕組みを確認する

資料請求や面談を希望する場合は、以下のフォームから内容を送信できます。

古橋弘光について

代表 古橋 弘光

1991年にダイワフューチャーズ(現ひまわり証券)に入社。金融業界で30年以上のキャリアを持つ。トレイダーズホールディングス取締役、トレイダーズインベストメント代表取締役などを経て、2023年7月にAction合同会社を設立。

| 1991年4月 | ダイワフューチャーズ株式会社 (現 ひまわり証券)入社 |

|---|---|

| 2006年5月 | 株式会社インベスト 代表取締役 |

| 2018年4月 | トレイダーズ証券株式会社 入社 |

| 2019年6月 | トレイダーズインベストメント株式会社 代表取締役 |

| 2020年6月 | トレイダーズホールディングス株式会社 取締役 |

| 2023年7月 | Action合同会社 代表社員(現任) |

| 保有資格 | CTA(米国商品投資顧問)、 証券外務員資格1・2種、内部管理責任者資格、 金融先物取引業務外務員資格 |

まず結論:Action合同会社は元本保証ではない

最初に結論をお伝えします。Action合同会社は元本保証ではありません。元本割れは起こり得ます。

ここを曖昧にしたまま話を進めるのはフェアではないので、最初に明言します。

その上で、私がこの形(実需・事業に根ざしたオルタナティブ投資中心)で運用している理由は、以下の3つにあります。

【Action合同会社が重視する3つの視点】

- 価格の上下”だけ”に依存しにくい収益構造を作りやすい

- 事前の設計(契約・回収・担保・分散・管理)で下振れを抑えやすい

- 何が起きたら危ないかを言語化しやすい(管理できる領域が多い)

ただし、これは「安全」という意味ではありません。リスクがある前提で、どう扱うかの話です。

Action合同会社では、「リスクをゼロにする」ではなく、「リスクを把握し、管理できる範囲を広げる」ことを重視しています。

古橋「元本保証ではない」と聞くと身構える方が多いですが、私はむしろ「元本保証」という言葉のほうが怖いと感じることがあります。何がどう保証されているのか、誰が保証しているのか。そこを確認せずに「保証」という言葉だけで安心するのは危険なんですよ。

元本割れが起こり得る典型パターン(一般論)

元本割れは、いきなりドカンと来るというより、だいたいリスクの種類に応じた”典型パターン”があります。一般論として、代表的なリスクと元本割れにつながる典型パターンを挙げます。

| リスクの種類 | 元本割れの典型パターン |

|---|---|

| 信用リスク | 高利回りを優先して、相手先の返済能力・資金繰り・事業実態の確認が弱いと、結局回収不能になる |

| 出口リスク | 「売れたら回収できる」「次の資金が入ったら返ってくる」など、出口が1つしかないと詰まった瞬間に苦しくなる |

| 流動性ミスマッチ | 案件自体は悪くなくても、途中で資金需要が出て”安く手放す”ことが損失に直結する |

| 集中リスク | テーマ・相手先・地域・通貨・満期が偏ると、同時に崩れたときに耐えられない |

| オペレーショナル 法務リスク | 契約書の条項、担保設定、権利関係、税務取り扱いが弱いと、トラブル時に回収手段がなくなる |

| 制度リスク | 想定外の制度変更・規制・行政対応で、事業の前提が崩れると収益・回収計画に影響が出る |

| 市場リスク | 為替・価格変動を”見ないことにする”のではなく、影響する局面は必ずあるので前提として織り込む必要がある |

要するに、元本割れは”運”だけで起きることもありますが、多くは設計・確認不足・偏りが原因になりやすい、というのが私の見立てです。

典型パターンを知っておくことで、「どこに注意すればいいか」が見えてきます。

古橋私が30年以上この業界にいて感じるのは、「想定外」と言われる失敗の多くが、実は「よくあるパターン」だったりすることです。だから、典型パターンを知っておくだけでも、避けられる落とし穴は結構あると思っています。

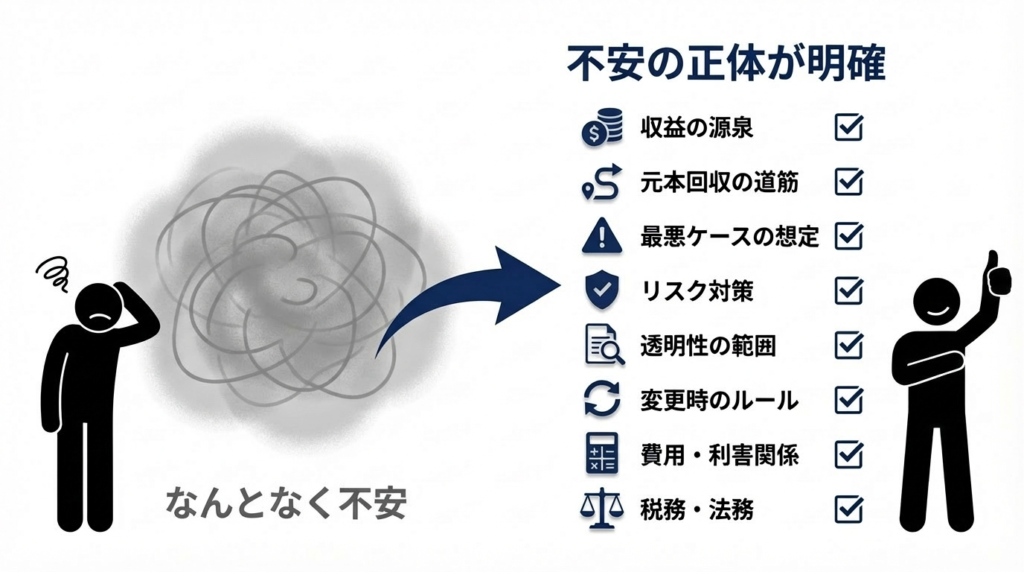

事前に確認してほしいこと

不安をゼロにすることはできません。ただ、「不安の正体」を明確にすることはできます。

もしAction合同会社の取り組みに関心を持っていただいた方には、少なくとも以下は事前に確認してほしいです。重要な順に並べています。

| 確認項目 | 内容 |

|---|---|

| 収益の源泉 | 何で収益が出るのか(価格上昇?利息?事業利益?手数料?売却益?) |

| 元本回収の道筋 | 元本が戻る”道筋”は何か(返済/売却/償還/複数出口の有無) |

| 最悪ケースの想定 | 想定される最悪ケースは何か(回収遅延、資産価値の減少、長期化、ゼロ、等) |

| リスク対策 | その最悪ケースに対して何をしているか(担保、契約、分散、モニタリング) |

| 透明性の範囲 | どこまで開示できて、どこから開示できないか |

| 変更時のルール | 途中で状況が変わったときのルール(追加資金・撤退・条件変更) |

| 費用・利害関係 | 費用・報酬・利害関係(誰がどこで儲かる構造か) |

| 税務・法務 | 税務・法務の取り扱い(自分にどう影響するか) |

ここが整理できると、「なんとなく不安」は減ります。逆に言うと、ここが整理できない状態で進めるのはおすすめしません。

古橋「確認項目が多くて大変そう」と感じるかもしれませんが、全部を自分で調べる必要はありません。面談で聞いていただければ、私のほうからお答えします。大事なのは、「何を確認すべきか」を知っておくことだと思っています。

不安が残る場合のおすすめ行動(面談で聞く観点)

不安が残るのは普通です。むしろ、その感覚は大事です。

その場合は、遠慮なく”面談で”以下を聞いてください。私は、こういう質問が出る方が健全だと思っています。

面談で聞くと良い観点を、以下にまとめました。

【面談で聞くと良い観点(例)】

- この案件の収益は、どの契約/どの取引から生まれる?

- 元本回収の方法は?出口は1つ?複数?

- 回収が遅れたら、何が起きる?どこまで耐えられる設計?

- 相手先の信用はどう見ている?何を確認している?

- 担保や保全(可能なら)の内容は?実務上どう効く?

- 集中制限はある?1案件に上限は?

- 報告は何を、どれくらいの頻度で出る?

- 想定外が起きたときのルール(追加資金・撤退判断)は?

- 費用・報酬・利害関係はどうなっている?

- 自分の状況(期間・目的・許容リスク)に合うか、合わないかの判断材料は?

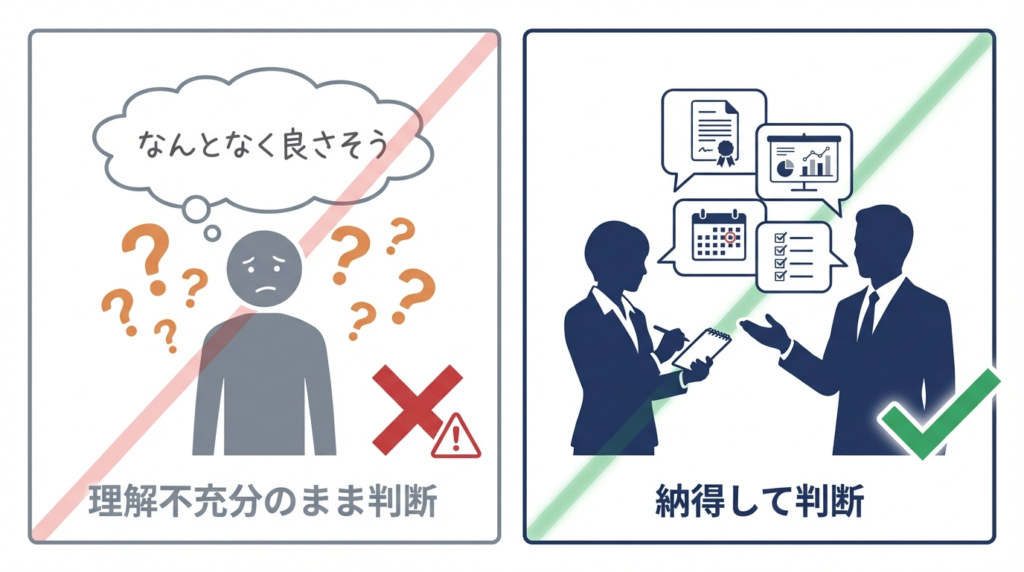

そして最後に。「よく分からないけど、なんとなく良さそう」は危険です。

逆に、きちんと質問して、理解して、それでも納得できるなら前に進めばいい。納得できないなら見送ればいい。私はそれで良いと思っています。

Action合同会社では、質問していただくことを歓迎しています。納得した上で一緒に進められる関係を、大切にしたいと考えています。

古橋正直に言うと、質問が少ない方よりも、たくさん聞いてくれる方のほうが私は安心します。「この人はちゃんと考えて判断しようとしているな」と分かるからです。遠慮は不要ですので、気になることは何でも聞いてください。

※本記事は情報提供を目的としており、特定の金融商品の勧誘・推奨を意図するものではありません。投資判断はご自身の責任で行ってください。

お問い合わせ

Action合同会社

代表社員 古橋 弘光

本記事では、資産運用を検討する際の考え方について、Action合同会社 代表社員・古橋弘光によるコメントを一部掲載しています。古橋は金融業界で30年超の経験を持ち、証券会社や投資関連会社で代表・役員を務めてきました。記事内のコメントでは、利回りや評判だけで判断せず、投資対象・契約条件・リスクを確認する視点を補足しています。

Action合同会社の

投資サービスについて

資産運用サービスを比較する際は、利回りだけでなく、投資対象・運用方針・契約条件・リスクの内容を確認することが大切です。

Action合同会社は、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域に分散するオルタナティブ投資を扱っています。最低投資額は500万円から、契約期間は原則1年間です。投資領域や運用方針、契約条件については資料や面談で確認できます。

- 前年度通期で年利17.35%を達成

- 今年度想定リターンは12〜17%

- 最低投資額:500万円〜

- 暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域で分散

- 3ヶ月毎の運用報告書で運用状況を確認可能

前年度通期では年利17.35%を達成していますが、過去実績は将来の成果を保証するものではありません。

資料請求・面談で仕組みを確認する

資料請求や面談を希望する場合は、以下のフォームから内容を送信できます。