Action合同会社 代表社員の古橋弘光です。

「運用の結果が良かったけど、何がどう良かったのか分からない」「数字は見たけど、次も同じように増えるのか不安」と感じたことはありませんか?

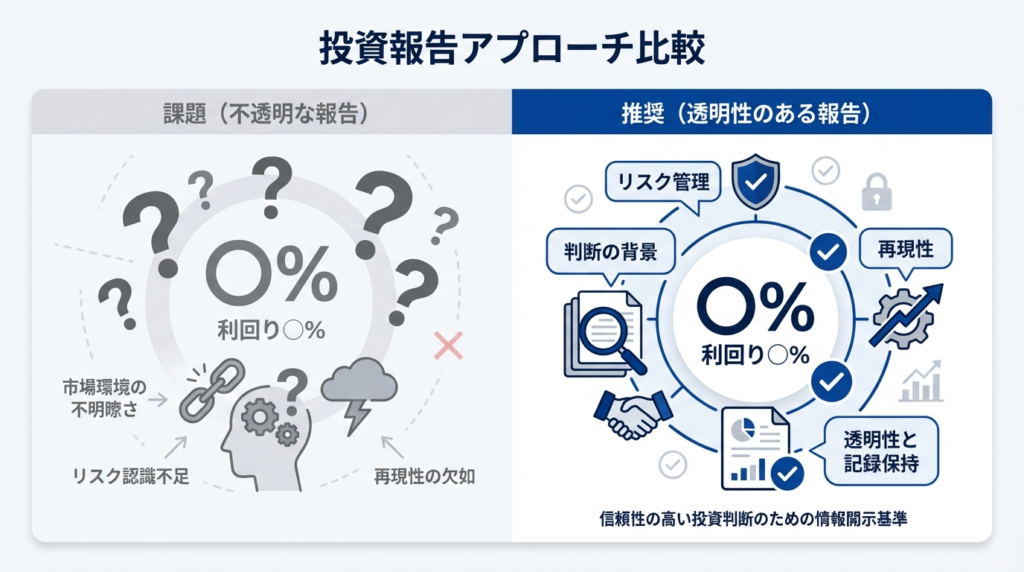

運用成績は「利回り◯%でした」という数字だけで評価されがちです。でも実は、同じ結果でも中身はまったく違います。たまたま追い風で出た数字なのか、リスクを取って出した数字なのか、想定外のことが起きた時にどう判断したのか。結果だけを見ていると、こうした背景が抜け落ちてしまいます。

この記事では、Action合同会社 代表の私が、なぜ「数字」だけでなく「判断の履歴」を伝えることが大切なのか、四半期報告で何を見ればいいのかについてお伝えします。

古橋弘光について

代表 古橋 弘光

1991年にダイワフューチャーズ(現ひまわり証券)に入社。金融業界で30年以上のキャリアを持つ。トレイダーズホールディングス取締役、トレイダーズインベストメント代表取締役などを経て、2023年7月にAction合同会社を設立。

| 1991年4月 | ダイワフューチャーズ株式会社 (現 ひまわり証券)入社 |

|---|---|

| 2006年5月 | 株式会社インベスト 代表取締役 |

| 2018年4月 | トレイダーズ証券株式会社 入社 |

| 2019年6月 | トレイダーズインベストメント株式会社 代表取締役 |

| 2020年6月 | トレイダーズホールディングス株式会社 取締役 |

| 2023年7月 | Action合同会社 代表社員(現任) |

| 保有資格 | CTA(米国商品投資顧問)、 証券外務員資格1・2種、内部管理責任者資格、 金融先物取引業務外務員資格 |

Action合同会社が「定期報告」を重視する理由

運用成績は、どうしても「利回り何%でした」という数字で評価されがちです。でも実際には、同じ結果でも中身はまったく違います。

具体的には、以下のような違いがあります。

【同じ「結果」でも中身が違う例】

- たまたま追い風で出た数字なのか

- リスクを取って出した数字なのか(どんなリスクを取ったのか)

- 想定外が起きた時にどう判断したのか

- 再現性があるのか、次の四半期に無理が出ないのか

結果だけを見ていると、こうした背景が抜け落ちて、誤解が生まれます。

Action合同会社では、運用を「数字だけの勝負」にしないために、定期報告を重視しています。

古橋「今期は◯%でした」だけだと、良かったのか悪かったのか、実は分からないんですよね。数字の”背景”が見えて初めて、評価ができるようになると思っています。

Action合同会社の四半期レポートで伝えたいこと

四半期レポートで本当に伝えたいのは、利回りの高さよりも「どう判断してきたか」です。

具体的には、以下のような内容を報告しています。

【四半期レポートで伝える内容】

- 何を前提にしたか(市場環境・案件条件・制約)

- どの選択肢があって、なぜその道を選んだか

- どんなリスクを見ていて、どう抑えているか

- 予定とズレた時に、どう修正したか

こうした情報が積み上がると、出資者の方にとっては「安心材料」が増えます。一方で運用側も、判断が記録として残ることで、再現性と改善が進みます。

四半期報告は、出資者への説明だけではありません。運用の質を高める”仕組み”でもあるのです。

古橋記録を残すのって、正直手間なんですよ。でも、その手間が「次に同じ失敗をしない」「再現できる運用にする」ための土台になる。だから続けています。

報告書を読むときに見てほしい3つのポイント

ここでは、四半期報告で見てほしい3つのポイントについて解説します。

押さえておくと理解が一気に深まるのが「方針」「リスク」「振り返り」の3点です。この3つを確認するだけで、運用先がどんな姿勢で運用しているのか、数字の裏側にある考え方が見えてきます。

1. 方針:何を狙って、何をやらないか

まず確認したいのは「方針」です。以下の点をチェックしてみてください。

【方針のチェックポイント】

- 今期、優先した投資の枠はどこか

- 逆に、見送った案件の理由は何か

- 運用額や環境変化に応じて、配分がどう変わったか

運用方針は「何をやるか」だけでなく、「何をやらないか」がセットで書かれているかどうかがポイントです。魅力的に見える案件でも、リスクや条件が合わなければ見送る。その判断基準が明記されているレポートは、場当たり的ではなく一貫した運用をしている証拠といえます。

「やっていること」より「やらない理由」が書いてあるレポートは、基本的に信頼できます。

2. リスク:何が起きたら痛いのか、どう備えるか

次に確認したいのは「リスク」についてです。

【リスクのチェックポイント】

- 最大の下振れ要因は何か(価格・信用・流動性・法務など)

- そのリスクに対して、どんな管理(契約・分散・資金繰り等)をしているか

- 「今は問題ない」ではなく、「問題が起きた時の手当て」があるか

リスクの説明で大事なのは、「今は大丈夫です」で終わっていないかどうかです。運用には必ずリスクがあります。問題は、そのリスクを認識しているか、そして万が一の時にどう対応するかが準備されているか。「何も起きていない」ではなく「起きた時の備え」が書かれているレポートは、運用者がリスクと向き合っている証拠です。

3. 振り返り:予定との差分と、次の改善

最後に確認したいのは「振り返り」です。

【振り返りのチェックポイント】

- 期初の想定と、期末の実績の差分

- 差が出た要因が外部要因か、内部要因か

- 次の四半期に同じミスをしない工夫があるか

運用は、毎回うまくいくとは限りません。想定より良い時もあれば、悪い時もあります。

大事なのは、その差分を正直に振り返っているかどうか。「市場が悪かった」で終わるのではなく、「自分たちの判断でどこを改善できるか」まで踏み込んでいるレポートは、次の運用に活かせる姿勢がある証拠です。

運用は「勝った・負けた」よりも、改善が進んでいるかどうかが大切です。

古橋報告書って、全部読むのは大変ですよね。まずはこの3つだけ見てみてください。それだけで、運用先の姿勢がかなり分かるようになりますよ。

情報が少ない運用先で起きやすいこと(一般論)

一般論として、報告や情報開示が少ない運用先では、以下のようなことが起きやすくなります。

| 項目 | 起きやすいこと |

|---|---|

| 説明の余白 | ちょっとした数字のブレが、不信や誤解につながる。「憶測」で埋められてしまう。 |

| 悪いニュースの遅れ | 問題が小さいうちに共有されず、表面化した時にダメージが大きくなる。 |

| リスクの見え方 | リスクが「見えない」ことで過大評価や過小評価が起きる。どちらに転んでも不健全。 |

| 運用側の規律 | 記録・検証・説明がないと、判断が属人化し、改善が回らなくなる。 |

透明性を保つには、確かにコストがかかります。ただ、そのコストを払わない場合、後からもっと大きなコスト(誤解・不信・対応の遅れ)が発生しやすくなります。

Action合同会社では、四半期という区切りで「数字+判断の履歴」をセットで残す運用をしています。情報開示があることで、出資者の方は「何が起きているのか」を把握しやすくなります。

古橋「何も報告がない=順調」とは限らないんですよね。むしろ、順調な時こそ報告しておくと、何か起きた時の信頼につながると思っています。

※本記事は情報提供を目的としており、特定の金融商品の勧誘・推奨を意図するものではありません。投資判断はご自身の責任で行ってください。

コメント