500万円を一括投資するなら全額を一度に投じる前に「投資してよい500万円なのか」を分けて考える必要があります。生活費や近い将来使う予定のお金まで投資に回すと、相場が下がったときに売らざるを得なくなるためです。

結論からいうと生活資金を別に確保できていて、5年以上使う予定がない資金なら一部を一括投資する選択肢はあります。ただし新NISAで同じ年に使える枠は最大360万円のため、500万円すべてを非課税枠に入れることはできません。残り140万円を翌年のNISAに回すのか、現金で待つのか、課税口座で運用するのかを分けて判断します。

この記事では500万円を一括投資してよい人と避けたい人、NISA枠の使い方、投資先の比較、下落時の金額感まで確認します。NISAとは別に500万円を余裕資金として置ける人向けに、アクションで確認できる投資領域や契約条件もあわせて扱います。

Action合同会社

代表社員 古橋 弘光

本記事では、資産運用を検討する際の考え方について、Action合同会社 代表社員・古橋弘光によるコメントを一部掲載しています。古橋は金融業界で30年超の経験を持ち、証券会社や投資関連会社で代表・役員を務めてきました。記事内のコメントでは、利回りや評判だけで判断せず、投資対象・契約条件・リスクを確認する視点を補足しています。

Action合同会社の

投資サービスについて

資産運用サービスを比較する際は、利回りだけでなく、投資対象・運用方針・契約条件・リスクの内容を確認することが大切です。

Action合同会社は、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域に分散するオルタナティブ投資を扱っています。最低投資額は500万円から、契約期間は原則1年間です。投資領域や運用方針、契約条件については資料や面談で確認できます。

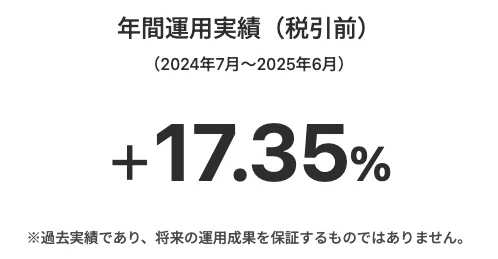

- 前年度通期で年利17.35%を達成

- 今年度想定リターンは12〜17%

- 最低投資額:500万円〜

- 暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域で分散

- 3ヶ月毎の運用報告書で運用状況を確認可能

前年度通期では年利17.35%を達成していますが、過去実績は将来の成果を保証するものではありません。

資料請求・面談で仕組みを確認する

資料請求や面談を希望する場合は、以下のフォームから内容を送信できます。

500万円の一括投資は資金を分けてから考える

500万円を一括投資で考えるなら、最初に決めるのは商品名ではなく資金の振り分けです。生活資金を別に確保できている場合でも、500万円全額を同じ日に同じ商品へ入れる必要はありません。

新NISAで使う資金、翌年以降のNISAに回す資金、現金で待つ資金、投資信託以外の領域を確認する資金に分けると判断しやすくなります。新NISAの年間投資枠は最大360万円なので、500万円を同じ年にすべて非課税枠へ入れることはできません。

反対に、この500万円の中に住宅購入、教育費、納税、家族の緊急時に使うお金が含まれるなら、その部分は投資額から外します。余裕資金として置ける500万円かどうかで、一括投資に回せる金額は変わります。

| 分ける資金 | 主な使い方 | 判断のポイント |

|---|---|---|

| 新NISAで使う資金 | 初年度の非課税枠で長期運用する | 年間投資枠は最大360万円 |

| 翌年以降に回す資金 | 翌年のNISA枠や追加投資に残す | 課税口座へ一度に寄せすぎない |

| 現金で待つ資金 | 近い支出や下落時の余力として置く | 必要時に値下がり資産を売らずに済むか |

| 別枠で確認する500万円 | 投資信託以外の候補を比較する | 最低投資額、契約期間、流動性、元本保証がないことを確認する |

| 考え方 | 500万円の使い方例 | 向きやすい人 |

|---|---|---|

| NISA優先 | 初年度360万円をNISA、140万円は翌年NISAや現金待機 | 投資信託を中心に長期運用したい人 |

| 慎重型 | 一部をNISAや投資信託、残りは現金や分割投資 | 100万円以上の含み損が不安な人 |

| 比較型 | 投資信託・債券・預金などを比べて配分を決める | まず候補を広く見たい人 |

| 別枠確認 | NISAとは別に500万円を余裕資金として置ける場合にアクションなどを確認 | 最低投資額500万円の候補も見たい人 |

金融業界で30年超の経験を持つアクション代表の古橋弘光も、まとまった資金ほど「どの商品を買うか」より先に、資金の置き方と下落時の対応を決めておくべきだと考えています。

Action代表 古橋 弘光

Action代表 古橋 弘光500万円という金額は、投資先の選択肢が一気に広がるラインです。当社でも、まず全額を一つの商品に入れる前提ではなく、NISAで使う資金、現金で残す資金、別枠で投資領域を確認する資金に分けて考えることを大切にしています。

この500万円に使う予定があるか確認する

500万円の中に1年以内に使う予定のお金が含まれるなら、その部分は投資額から外します。住宅購入、教育費、納税資金、家族の緊急時に使うお金まで価格変動のある商品に入れると、必要な時期に値下がりしている可能性があります。

この章で確認したいのは「投資しないお金を厚くしよう」という話ではありません。500万円を投資候補として見られる人ほど、どこまでを一括で動かし、どこからを現金待機や別枠の比較に回すかを決める必要があります。

一括投資できる人は余裕資金が別にある人

500万円の一括投資を検討しやすいのは生活資金を別に確保できていて、数年以内に使う予定がなく、下落してもすぐ売らずに済む人です。投資経験があり、含み損を金額で見ても計画を変えない人なら一部一括投資は選択肢になります。

この条件に当てはまる場合は新NISAで投資信託を持つだけでなく、NISAとは別に余裕資金をどこへ置くかも検討できます。ただしアクションの最低投資額は500万円からのため、残り140万円だけで検討する候補ではありません。

| 500万円の状態 | 向きやすい対応 | 注意点 |

|---|---|---|

| 5年以上使う予定がない | 一部を一括投資しやすい | 下落時の損失額を先に見る |

| 数年以内の支出がある | 必要額は現金で残す | 教育費、住宅、税金などを分ける |

| 投資経験が浅い | 分割投資から始める | 値動きに慣れてから追加する |

| NISA枠外にも余裕がある | 別の投資領域も比較する | 流動性と契約条件を確認する |

全額一括投資を避けたい人は分割や現金待機を使う

投資初心者、近い将来の支出がある人、相場が下がると不安で売ってしまいそうな人は全額一括より分割投資や現金待機を組み合わせたほうが続けやすくなります。

たとえば500万円のうち一部を新NISAで使い、残りは6カ月から12カ月に分けて投資する方法があります。相場が上がった場合は一括投資より利益を取り逃すことがありますが、投資直後の大きな下落に対する心理的な負担は抑えやすくなります。

500万円を一括投資するメリットとデメリット

一括投資の魅力はまとまった資金を早く市場に置けることです。長期で見て相場が上がる局面では投資を後回しにするよりリターンを得る機会が増えます。

反対に一括投資はタイミングの影響を大きく受けます。500万円を投資した直後に20%下がれば、評価額は400万円です。下落が数字では分かっていても、実際に100万円の含み損を見ると想像以上に不安になる人は少なくありません。

| 方法 | メリット | デメリット | 向きやすい人 |

|---|---|---|---|

| 一括投資 | 早く運用を始められる | 投資直後の下落に弱い | 下落しても売らずに済む人 |

| 分割投資 | タイミングの不安を抑えやすい | 上昇相場では機会損失が出る | 値動きに慣れながら進めたい人 |

| 現金待機 | 急な支出や下落時に対応しやすい | 運用機会は減る | 近い将来の支出がある人 |

| 一部一括+分割 | 運用開始と不安軽減を両立しやすい | 配分を決める手間がある | 全額一括に迷いがある人 |

Action代表 古橋 弘光まとまった資金を一度に動かすときは、期待リターンより先に下落時の金額を見てください。100万円、150万円の含み損を見ても売らずに済むかを考えると、ご自身に合う一括投資額が見えやすくなります。当社の面談でも、この確認を重視しています。

一括投資は運用開始を早められる

長期投資では資金を市場に置いている期間が長いほど収益機会を得やすくなります。上昇相場が続いた場合は分割して少しずつ買うより最初にまとめて投資したほうが結果的に有利になることがあります。

500万円のようにまとまった資金では利回り1%でも年間5万円、5%なら年間25万円の差になります。少額投資より金額の動きが大きくなるため、効率を重視する人ほど一括投資に魅力を感じやすいでしょう。

投資直後の下落に耐えられないと失敗しやすい

一括投資の難しさは買った直後の下落です。相場が下がること自体は珍しくありませんが、500万円の10%下落は50万円、30%下落は150万円です。金額が大きいため、予定より早く売ってしまうリスクがあります。

投資で避けたいのは下落そのものより、下落時に生活資金が必要になって売らざるを得ない状態です。資金を分けていれば、値下がりしているときに無理に換金する可能性を下げられます。

迷う場合は一部一括と分割投資を組み合わせる

500万円の使い方は全額一括か全額積立かの二択ではありません。成長投資枠で一部を一括投資し、つみたて投資枠は毎月積み立て、残りは翌年のNISAや現金待機に回す方法もあります。

自分の下落耐性が分からないなら最初から全額を入れないほうが判断しやすくなります。半年後、1年後に値動きへの感覚がつかめてから追加投資するほうが、長く続けやすい人もいます。

新NISAで500万円を一括投資する場合の考え方

2024年以降の新NISAでは年間投資枠は最大360万円です。内訳はつみたて投資枠が年間120万円、成長投資枠が年間240万円です。500万円を持っていても、同じ年に500万円すべてをNISA口座へ入れることはできません。

NISAで運用した利益は非課税になるため、長期で持つ資産とは相性があります。ただしNISA枠に入らない残り140万円をどう扱うかまで決めておかないと、勢いで課税口座に入れすぎたり、同じ商品に偏ったりしやすくなります。

| 500万円のうち | 初年度の扱い | 考え方 |

|---|---|---|

| 240万円 | 成長投資枠 | 一括投資に使いやすい枠 |

| 120万円 | つみたて投資枠 | 毎月10万円で年間枠を使い切れる |

| 140万円 | NISA枠外 | 翌年NISA、現金待機、課税口座などに分ける |

| 別枠の500万円 | NISAとは別の余裕資金 | 最低投資額500万円の候補を比較できる |

Action代表 古橋 弘光NISAは有効な制度ですが、NISAの中で何を持つかと、枠外の余裕資金で何を確認するかは分けて考えたほうがよいです。枠外の資金まで同じ値動きに寄せると、下落時の心理的な負担が大きくなります。500万円を動かす方ほど、焦って一つに寄せないでください。

NISAの年間投資枠は最大360万円

500万円のうち初年度にNISAで使えるのは最大360万円です。成長投資枠240万円を一括で使い、つみたて投資枠120万円を毎月10万円ずつ使えば年間枠を使い切る形になります。

成長投資枠では上場株式やETF、投資信託などを購入できます。つみたて投資枠は長期の積立・分散投資に適した一定の投資信託が対象です。どちらの枠も値動きがある商品を買うため、非課税だから損をしないという意味ではありません。

残り140万円は翌年NISA・課税口座・現金待機に分けられる

初年度にNISA枠を360万円使う場合、残り140万円にはいくつかの選択肢があります。翌年以降のNISA枠まで待つ、課税口座で同じ商品を買う、現金で待つ、債券や定期預金に分けるなどです。

どれが合うかは運用期間とリスク許容度で変わります。相場下落に不安が強いなら残り140万円を無理に同じタイミングで入れず、翌年の枠や現金待機を使う判断もあります。

Action代表 古橋 弘光初年度のNISA枠に入らない140万円を、無理にその場で運用しきる必要はありません。当社では、余った資金をどうするかまで含めて投資判断だと考えています。翌年のNISAまで待つのか、現金で置くのか、課税口座で運用するのかを分けてください。別の収益源を確認する場合も、最低投資額や契約条件は必ず見てください。

NISA枠外まで同じ投資信託に寄せるリスク

全世界株式やS&P500などの投資信託は長期運用の中心にしやすい商品です。ただしNISA枠外の資金まで同じ市場連動型に寄せると、株式市場が下がったときに資産全体が同時に下がりやすくなります。

NISA内で何を持つかと、NISAとは別に余裕資金を置けるかは分けて考えます。500万円を別枠で原則1年間動かせる人なら、市場連動型だけでなく投資領域の異なる候補を資料で比較する余地もあります。

制度や商品条件は2026年6月時点の確認です。最新情報は公式資料で確認してください。

500万円の投資先候補をリスク別に比較する

500万円の一括投資先を考えるときは利回りの高低だけで並べないほうが判断しやすくなります。確認したいのは元本保証の有無、値動きの大きさ、換金しやすさ、手数料、運用期間です。

低リスク寄りの資金、長期成長を狙う資金、別枠で確認する資金に分けると500万円を1つの商品に集中させずに済みます。

| 投資先候補 | リスク | 流動性 | 期待できる役割 | 注意点 |

|---|---|---|---|---|

| 定期預金 | 低 | 高〜中 | 元本保全 | 利回りは低い |

| 個人向け国債 | 低 | 中 | 守りの資産 | 中途換金条件を確認 |

| 投資信託・ETF | 中 | 高 | 長期成長 | 市場下落で元本割れ |

| 株式 | 中〜高 | 高 | 成長・配当 | 個別銘柄リスク |

| REIT | 中〜高 | 高 | 不動産収益 | 金利・不動産市況の影響 |

| 金 | 中 | 高 | インフレ・有事分散 | 利息や配当はない |

| オルタナティブ投資 | 中〜高 | 低〜中 | 株式指数に偏らない収益源 | 契約条件と流動性に加え、元本保証がないことを確認 |

低リスク重視なら預金・国債・債券を厚めにする

資産を大きく減らしたくない人は預金や国債、債券を厚めにする選択肢があります。定期預金は増やす力は弱いものの、元本保全や流動性の面では使いやすい資金です。預金保険制度では一般預金等について1金融機関ごとに元本1,000万円までと破綻日までの利息等が保護対象になります。

国債や債券も守りの資産として検討されますが、中途換金条件や価格変動、発行体の信用リスクは確認が必要です。短期で使う可能性がある資金ほど増やす力より換金しやすさを優先します。

長期成長を狙うなら投資信託・ETFを中心にする

5年以上の長期運用を考えるなら投資信託やETFは中心候補になります。全世界株式、米国株式、バランス型などを使えば個別株だけに比べて分散しやすくなります。

ただし投資信託やETFも元本保証ではありません。株式市場や為替の影響を受け、短期では大きく下がることがあります。500万円のうちどれだけを市場連動型に置くかは下落時の金額を見て決めます。

株式指数に偏る不安があるなら別の収益源も見る

投資信託やETFは市場全体の成長を取りにいく運用です。NISA枠内では使いやすい一方で資産全体が株式指数に偏りやすくなる面があります。

株式指数に偏らない収益源も見たい場合は、オルタナティブ投資を比較する方法があります。見るべきポイントは利回りの高さではなく、投資領域、回収スキーム、運用報告、契約期間、中途解約の可否、元本保証がないことです。

Action代表 古橋 弘光当社でも、利回りの数字だけで比較してほしいとは考えていません。投資信託とは違う領域を見るなら、どこで収益を得るのか、どこに損失リスクがあるのか、途中で資金が必要になったときにどうなるのかまで確認してほしいです。

500万円を一括投資した場合の増え方と減り方

500万円を投資すると利回りの違いも下落率の違いも金額で大きく見えます。投資前には「何%増えるか」だけでなく「何万円減る可能性があるか」も確認しておきます。

以下は税金や手数料を考慮しない単純計算です。実際の運用では商品ごとのコスト、税金、配当条件、価格変動が影響します。

| 年利 | 1年後の利益目安 | 500万円の評価額 |

|---|---|---|

| 1% | 5万円 | 505万円 |

| 3% | 15万円 | 515万円 |

| 5% | 25万円 | 525万円 |

| 10% | 50万円 | 550万円 |

| 15% | 75万円 | 575万円 |

| 下落率 | 損失額 | 500万円の評価額 |

|---|---|---|

| 10% | 50万円 | 450万円 |

| 20% | 100万円 | 400万円 |

| 30% | 150万円 | 350万円 |

| 40% | 200万円 | 300万円 |

利回りだけを見ると判断を誤りやすい

年利10%なら年間50万円、15%なら年間75万円の利益目安になります。数字だけを見ると魅力的ですが、高いリターンを狙う商品ほど価格変動、流動性、契約条件、投資対象の理解が欠かせません。

過去実績や想定リターンは将来の成果を保証するものではありません。高い利回りに目が向いたときほど、元本保証なし、利回り保証なし、中途解約条件、配当が出ない可能性を近い位置で確認します。

Action代表 古橋 弘光当社の資料や面談でも、実績の数字だけを見て判断していただくことは避けたいと考えています。良い結果が出た年があっても、次の年を保証するものではありません。投資領域とリスクの説明まで聞いてから判断してください。

下落率は金額に直すと心理的負担が見えやすい

500万円の20%下落は100万円です。30%下落なら150万円、40%下落なら200万円です。数字としての20%は受け入れられても、100万円の含み損を見ると不安で売りたくなる人もいます。

この金額を見て眠れなくなりそうなら500万円全額を一括投資する必要はありません。一括投資額を減らし、残りを現金や分割投資に回すほうが自分の判断を保ちやすくなります。

Action代表 古橋 弘光不安を感じる金額まで無理に投資する必要はありません。500万円を持っていることと、500万円を一度に投資してよいことは別です。当社では、投資額を小さくする判断も立派なリスク管理だと考えています。

運用期間が短い資金ほど一括投資に向かない

1年以内に使う可能性があるお金、住宅購入資金、教育費、納税資金は一括投資に向きにくい資金です。使う時期が近いほど相場回復を待つ時間がありません。

反対に生活資金を別に確保できていて、数年単位で動かさなくてよい資金なら投資信託やETFだけでなく、500万円から確認できる投資領域の違う候補も比較しやすくなります。ただし最低投資額が500万円の候補は、NISA後に余る140万円とは別に考えます。

株式指数だけに偏る不安があるなら500万円から別の収益源も確認する

NISAとは別に500万円を余裕資金として置ける人は、新NISAや投資信託だけでなく、株式指数に偏らない収益源も比較する余地があります。ここで見るべきなのは「高い利回りかどうか」だけではありません。投資領域、運用報告、契約期間、中途解約、元本保証がない点まで確認して判断します。

アクションでは最低投資額500万円から、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域に分散するオルタナティブ投資を案内しています。2024年度通期では年利17.35%を達成し、2025年度想定リターンは12〜17%ですが、過去実績や想定値は将来の成果を保証するものではありません。

古橋弘光は証券会社や投資関連会社で代表・役員を務めてきた経験をもとに、投資領域やリスク管理を資料・面談で直接確認できる体制を重視しています。経歴だけで投資判断はできませんが、疑問点を代表に直接聞けることは判断材料の一つになります。

500万円を余裕資金として置ける人が比較する候補として見る

アクションは最低投資額が500万円からのため500万円を一括投資先として調べている人とは金額条件が重なります。ただし500万円を持っている人すべてに合うわけではありません。生活資金や近い将来使うお金まで含めた500万円なら現金を残す判断が優先です。

検討しやすいのは生活資金を別に確保できていて、500万円を原則1年間動かさなくても生活に支障がない人です。NISA内で株式指数に連動する資産を持つ判断と、NISAとは別の余裕資金で別の収益源を確認する判断は分けて考えます。

会社情報と古橋代表の経歴も判断材料にする

500万円を別枠で検討するなら、投資領域だけでなく会社情報や代表者の経歴も確認します。アクション合同会社は2023年7月に設立された会社で、一般的な投資信託とは異なる合同会社社員権取得方式を採用しています。

| 項目 | 内容 |

|---|---|

| 正式名称 | Action合同会社 |

| 設立 | 2023年7月 |

| 所在地 | 東京都港区虎ノ門5-13-1 虎ノ門40MTビル7階 |

| 資本金 | 1,000万円 |

| 代表社員 | 古橋 弘光 |

| 契約形態 | 合同会社社員権取得方式 |

| 公式サイト | https://action-goudou.co.jp/ |

古橋弘光は金融業界で30年超の経験を持ち、証券会社や投資関連会社で代表・役員を務めてきました。経歴だけで投資判断はできませんが、出資前に代表者の考え方や説明姿勢を確認できることは安心材料の一つになります。

4つの投資領域と運用報告を資料・面談で確認する

アクションの投資領域は暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4つです。株式指数や投資信託とは異なる収益源を確認したい人にとって、比較対象の一つになります。

運用状況は3ヶ月ごとの運用報告書で確認できます。資料や面談では投資領域、リスク管理、配当の考え方を確認してから判断してください。

| 投資領域 | 見る内容 | 確認したいリスク |

|---|---|---|

| 暗号資産マイニング | 暗号資産の採掘・売却による収益 | 価格変動、設備、稼働状況 |

| 再生可能エネルギー | 太陽光などの事業収益 | 事業計画、許認可、売電条件 |

| プロジェクトファイナンス | 事業キャッシュフローをもとにした回収 | 担保、保証、回収スキーム |

| 事業投資 | 成長企業や事業への投資 | 成長性、出口戦略、損失可能性 |

4領域の全体像を見たうえで、資料や面談では次の点を質問に変えると判断しやすくなります。

| 質問 | 確認する理由 |

|---|---|

| 4領域は何を収益源にしていますか? | 利回りの背景を理解するため |

| 損失が出る主なリスクは何ですか? | 元本保証がない投資として許容できるか見るため |

| 運用報告書では何を見ればよいですか? | 出資後の状況把握に必要なため |

| 配当が出ない可能性はありますか? | 収益が変動する前提を理解するため |

Action代表 古橋 弘光当社では利回りだけで判断してほしいとは考えていません。投資領域やリスク管理、運用報告の内容まで直接質問していただき、納得してから判断してほしいです。

アクション代表に聞ける内容を見る

https://action-goudou.co.jp/

古橋代表の考え方は公式YouTubeでも確認できる

資料や文章だけでは分かりにくい代表の考え方や説明の温度感は、公式YouTubeでも確認できます。動画を見て気になった点は、投資領域、契約条件、中途解約の扱い、元本保証がない点とあわせて面談で質問してください。

動画は投資判断を急ぐためではなく、資料・面談前に質問したい点を整理するための材料として使います。分からない点が残る場合は、そのまま代表や担当者へ確認してください。

契約期間・中途解約と元本保証がない点を確認する

アクションの契約期間は原則1年間で、事業年度は7月から翌年6月です。中途解約は原則不可で、配当は年1回、利益が出た場合のみです。資金をいつでも引き出したい人には合わない可能性があります。

| 項目 | 内容 |

|---|---|

| 最低投資額 | 500万円から |

| 契約形態 | 合同会社社員権取得方式 |

| 契約期間 | 原則1年間。事業年度は7月から翌年6月 |

| 中途解約 | 原則不可。やむを得ない事情は個別相談 |

| 運用報告 | 3ヶ月毎の運用報告書 |

| 配当 | 年1回。利益が出た場合のみ |

| 主な注意点 | 元本保証なし、利回り保証なし、金融商品取引法上の有価証券ではない |

引用:Action合同会社公式サイト(会社概要・ご契約について)

アクションは金融商品取引法上の有価証券ではありません。元本保証や利回り保証はなく、過去実績は将来の成果を保証しません。配当は事業利益に応じて変動し、配当が発生しない可能性もあります。資料請求や面談では有利な点だけでなく不利な条件まで確認してください。

Action代表 古橋 弘光当社では、契約期間や中途解約が原則できない点も先に説明します。良い条件だけを見て判断してほしいとは考えていません。元本保証がないこと、利回り保証がないこと、配当が出ない可能性まで確認したうえで判断してください。

アクションの条件を資料で見る

https://action-goudou.co.jp/

500万円を一括投資する前のチェックリスト

投資先を決める前に500万円を投資に回しても生活や判断が崩れないかを確認します。商品選びより前に資金の使い道と下落時の行動を決めておくと、相場が動いたときに慌てにくくなります。

| チェック項目 | 問題ない状態 | 不安がある場合 |

|---|---|---|

| 使う予定 | 5年以上使う予定がない | 必要額は現金で残す |

| 下落耐性 | 100万〜150万円の含み損でも売らずに済む | 一括額を減らす、分割にする |

| 流動性 | 契約期間中に資金が必要にならない | 換金しやすい商品を優先する |

| 理解度 | 収益源、リスク、手数料を説明できる | 資料や面談で質問してから判断する |

| 家族への説明 | 損失や解約条件まで共有できる | 納得できるまで契約しない |

投資額は下落しても売らずに済む金額にする

500万円を一括投資する前に20%下落したら100万円、30%下落したら150万円減ると置き換えてみてください。その金額を見て生活や気持ちが大きく崩れるなら投資額を減らすか分割投資にしたほうが合う可能性があります。

下落時に売らずに済む金額は人によって違います。資産額、収入、家族構成、年齢、投資経験によって変わるため、他人の一括投資額をそのまま真似しないほうがよいでしょう。

流動性が低い商品は契約条件を先に確認する

投資信託やETFのように比較的換金しやすい商品もあれば、契約期間や中途解約制限がある商品もあります。高いリターンを狙う商品ほど、途中で資金が必要になったときの扱いを先に確認します。

契約期間、解約条件、手数料、配当条件、元本保証の有無は資料や面談で確認すべき項目です。特に500万円を1つの候補に入れる場合、換金できない期間が生活に影響しないかを見ておきます。

家族に説明できない投資は避ける

500万円は家計にとって大きな金額です。投資対象、期待できる収益、元本割れリスク、最悪の場合の損失、解約条件を家族に説明できない商品は理解が足りないまま選んでいる可能性があります。

資料を読んでも分からない点が残るなら面談で直接質問します。答えが曖昧なまま「利回りが高そう」という理由だけで決めるのは避けてください。

Action代表 古橋 弘光500万円は、ご本人だけでなくご家族にとっても大きなお金です。収益源、損失リスク、解約条件を説明できないまま進める必要はありません。当社の面談では、分からない点をそのまま質問していただいて構いません。

500万円の一括投資でよくある質問

500万円の一括投資で迷いやすい点をまとめます。制度の枠、投資額、低リスク運用、投資信託以外の候補を分けて確認してください。

500万円を一括投資するのは危ないですか?

生活資金や近い将来使うお金まで含めて投資するなら危険度は高くなります。反対に生活資金を別に確保できていて、5年以上使う予定がなく、下落しても売らずに済むなら一部を一括投資する選択肢はあります。

500万円を新NISAで一括投資できますか?

同じ年に500万円すべてを新NISAへ入れることはできません。年間投資枠は最大360万円で、つみたて投資枠120万円、成長投資枠240万円です。残り140万円は翌年のNISA、課税口座、現金待機などに分けて考えます。

一括投資と積立投資はどちらが有利ですか?

上昇相場では一括投資が有利になることがありますが、投資直後に下落すると心理的な負担が大きくなります。積立投資は高値づかみの不安を抑えやすい反面、相場が上がり続けると機会損失が出ます。迷う場合は一部一括と分割投資の組み合わせが現実的です。

投資初心者は500万円のうちいくらから始めるべきですか?

一律の正解はありません。生活資金や近い支出に使うお金を外し、20%や30%下落しても売らずに済む金額から始めるのが現実的です。値動きに慣れていないなら、少額から始めて数カ月ごとに追加する方法もあります。

500万円を低リスクで運用するなら何を選べばよいですか?

元本保全や流動性を重視するなら預金や個人向け国債、債券などを厚めにする選択肢があります。ただし低リスクな資産ほど大きなリターンは狙いにくくなります。増やす資金と守る資金を分けて考えてください。

NISA枠外の140万円はどうすればよいですか?

翌年のNISA枠まで待つ、課税口座で運用する、現金で待つ、債券に分けるなどの選択肢があります。すぐに使う予定があるなら現金を厚めにし、長期の余裕資金なら投資候補を比較します。最低投資額500万円の候補は、残り140万円ではなく別枠の余裕資金で考えます。

500万円から投資信託以外の運用先を比較してもよいですか?

生活資金を別に確保できていて、NISAとは別に余裕資金として500万円を置けるなら比較する余地はあります。ただし投資信託以外の候補は契約期間や流動性に加え、元本保証や利回り保証がないことを必ず確認してください。

アクションは500万円の一括投資先として検討できますか?

アクションは最低投資額500万円からのため、NISAとは別に500万円を余裕資金として置ける人には金額条件が合います。ただし全額を移す先としてではなく、株式指数に偏らない投資領域を確認する比較先として検討してください。元本保証や利回り保証がないこと、中途解約が原則不可であること、金融商品取引法上の有価証券ではない点も資料・面談で確認できます。

まとめ:500万円は一括投資の前にNISA・現金・余裕資金へ分けて判断する

500万円を一括投資する前に全額を投資してよい資金なのかを分けてください。生活資金や近い将来使うお金まで含めて投資すると下落時に売らざるを得なくなる可能性があります。

新NISAで同じ年に使える枠は最大360万円です。500万円すべてを一度にNISAへ入れることはできないため、残り140万円を翌年のNISAに回すのか、現金で待つのか、課税口座で運用するのかを考えます。

株式指数に連動する商品は長期運用の中心候補になりますが、NISA枠外まで同じ投資信託に寄せると株式市場の下落時に資産全体が同時に下がりやすくなります。NISAとは別に500万円を余裕資金として置ける人は、投資信託以外の収益源も比較対象にできます。

アクションはNISAとは別に500万円を余裕資金として置ける場合に投資領域を確認できますが、元本保証や利回り保証はありません。契約期間は原則1年間で、中途解約は原則不可です。検討する場合は実績だけでなく、投資領域、運用報告、契約条件、配当が発生しない可能性まで資料や面談で確認してください。

アクションの運用方針を見る

https://action-goudou.co.jp/

Action合同会社

代表社員 古橋 弘光

本記事では、資産運用を検討する際の考え方について、Action合同会社 代表社員・古橋弘光によるコメントを一部掲載しています。古橋は金融業界で30年超の経験を持ち、証券会社や投資関連会社で代表・役員を務めてきました。記事内のコメントでは、利回りや評判だけで判断せず、投資対象・契約条件・リスクを確認する視点を補足しています。

Action合同会社の

投資サービスについて

資産運用サービスを比較する際は、利回りだけでなく、投資対象・運用方針・契約条件・リスクの内容を確認することが大切です。

Action合同会社は、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域に分散するオルタナティブ投資を扱っています。最低投資額は500万円から、契約期間は原則1年間です。投資領域や運用方針、契約条件については資料や面談で確認できます。

- 前年度通期で年利17.35%を達成

- 今年度想定リターンは12〜17%

- 最低投資額:500万円〜

- 暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域で分散

- 3ヶ月毎の運用報告書で運用状況を確認可能

前年度通期では年利17.35%を達成していますが、過去実績は将来の成果を保証するものではありません。

資料請求・面談で仕組みを確認する

資料請求や面談を希望する場合は、以下のフォームから内容を送信できます。