ナスダック100をNISAで買うべきか調べていると、「やばい」「やめとけ」「おすすめしない」といった言葉が気になる人も多いでしょう。高いリターンを期待できる一方で、下落時の負担やS&P500・オルカンとの違いを確認せずに買うと、保有を続けるのが不安になりやすい指数です。

ナスダック100がやばいと言われる主な理由は次の3つです。

ナスダック100がやばいと言われる理由

- 高値づかみ後に30〜40%下がる可能性がある

- Apple・NVIDIAなど大型ハイテク株が崩れると影響を受けやすい

- 金利上昇や円高でNISAの評価額が下がりやすい

商品自体が危ないわけではありませんが、短期資金や生活資金、資産の大半を入れる投資先としてはおすすめしにくいです。NISAで買う場合は、オルカンやS&P500を中心にし、ナスダック100は成長性を上乗せする一部として持つ考え方が現実的です。

Action合同会社

代表社員 古橋 弘光

本記事では、資産運用を検討する際の考え方について、Action合同会社 代表社員・古橋弘光によるコメントを一部掲載しています。古橋は金融業界で30年超の経験を持ち、証券会社や投資関連会社で代表・役員を務めてきました。記事内のコメントでは、利回りや評判だけで判断せず、投資対象・契約条件・リスクを確認する視点を補足しています。

Action合同会社の

投資サービスについて

資産運用サービスを比較する際は、利回りだけでなく、投資対象・運用方針・契約条件・リスクの内容を確認することが大切です。

Action合同会社は、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域に分散するオルタナティブ投資を扱っています。最低投資額は500万円から、契約期間は原則1年間です。投資領域や運用方針、契約条件については資料や面談で確認できます。

- 前年度通期で年利17.35%を達成

- 今年度想定リターンは12〜17%

- 最低投資額:500万円〜

- 暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域で分散

- 3ヶ月毎の運用報告書で運用状況を確認可能

前年度通期では年利17.35%を達成していますが、過去実績は将来の成果を保証するものではありません。

資料請求・面談で仕組みを確認する

資料請求や面談を希望する場合は、以下のフォームから内容を送信できます。

ナスダック100がやばいと言われる3つの理由|値動き・集中・為替リスク

ナスダック100が「やばい」「やめとけ」と言われる理由は、値動きが大きく、ハイテク株や上位銘柄への集中度が高く、金利上昇や円高の影響も受けやすいからです。商品そのものが危険というより、NISAで大きく買いすぎると暴落時に売らざるを得なくなるリスクがあります。

特にオルカンやS&P500と同じ感覚でナスダック100へ全額を入れると、下落時の心理的な負担は大きくなります。この章では、買う前に確認したい3つのリスクを整理し、次章で過去の暴落時にどれくらい下がったのかを具体的に見ていきます。

Action代表 古橋 弘光

Action代表 古橋 弘光ナスダック100は悪い商品ではありません。ただ、高リターンが期待できる投資ほど、先に下落した時の自分を想像しておくことが大切です。30%下がっても保有できる金額なのか、生活資金と分けられているのかを確認してほしいです。

ナスダック100の概要は、Nasdaqの日本語ページでも確認できます。

参考:アジア太平洋地域投資向けナスダック総合指数|Nasdaq

高値づかみ後に30〜40%下がる可能性がある

ナスダック100は長期で見ると大きく成長してきた指数ですが、買うタイミングによっては高値づかみになることがあります。特に相場が好調な時にNISAでまとめて買うと、その後の下落で評価額が大きく減り、保有を続けるのが不安になりやすいです。

注意したいのは、ナスダック100の下落が一時的な値動きで済むとは限らない点です。30%下がれば100万円は70万円、40%下がれば60万円まで減ります。金額が大きく見えると、長期投資のつもりでも途中で売却したくなる人は少なくありません。

- 買った直後に大きく下がると、NISAの評価損が目立ちやすい

- 30〜40%の下落を見て、回復前に売却してしまう可能性がある

- 短期資金や生活防衛資金まで入れていると、下落時に判断がぶれやすい

そのため、ナスダック100をNISAで買う場合は「上がりそうだから多めに買う」ではなく、下がった時にも保有を続けられる金額かを先に決めておくことが大切です。過去の暴落時にどれくらい下がったのかは、次章で具体的に確認できます。

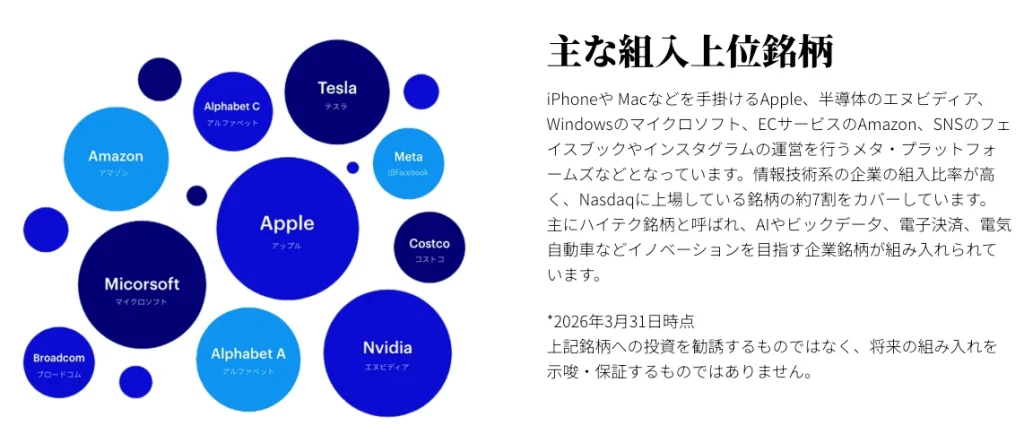

Apple・NVIDIAなど上位銘柄の下落が指数全体に影響しやすい

ナスダック100は100社前後に分散している指数ですが、オルカンやS&P500ほど広く分散しているわけではありません。Apple、Microsoft、NVIDIAなどの大型ハイテク株の比率が高く、上位銘柄の値動きが指数全体に与える影響も大きくなります。

つまりナスダック100を買うことは米国の成長企業にまとめて投資する一方で、特定の大型ハイテク株や成長テーマに強く乗る投資でもあります。AI、半導体、クラウドなどが好調な時はリターンを押し上げますが、期待がはがれる局面では指数全体も下がりやすくなります。

上位銘柄に成長力があることは、ナスダック100の魅力です。ただし上位銘柄の株価がまとめて下がると、100社に分散していても評価額は大きく動きます。NISAで長期保有する場合も「分散されているから安心」と考えすぎず、どの企業群に偏っているのかを見ておく必要があります。

| 見たい点 | ナスダック100で起きやすいこと |

|---|---|

| 上位銘柄 | Apple、Microsoft、NVIDIAなど大型ハイテク株の影響を受けやすい |

| 成長テーマ | AI、半導体、クラウドなどへの期待で大きく上がることがある |

| 下落局面 | 大型ハイテク株が売られると、指数全体も下がりやすい |

ナスダック100は「分散投資ではない」という意味ではありません。ただし、世界全体に広く分散するオルカンや、米国大型株を幅広く含むS&P500とはリスクの出方が違います。NISAで買う場合は、成長性を狙う部分として持つのか、資産の中心にするのかを分けて考えましょう。

金利上昇や円高でNISAの評価額が下がりやすい

ナスダック100は米国の成長株を中心にした指数です。成長株は将来の利益への期待で買われるため、金利が上がると売られやすくなります。金利上昇局面では、ナスダック100のような成長株中心の指数に逆風が吹きやすいと考えておきましょう。

日本からNISAでナスダック100に投資する場合は、為替の影響も無視できません。米国株が上がっていても円高が進むと、円建ての評価額は伸びにくくなります。反対に円安では評価額を押し上げることがありますが、為替の追い風を前提に投資判断をすると円高局面で不安が強くなります。

| 影響する要因 | ナスダック100で起きやすいこと |

|---|---|

| 金利上昇 | 成長株が売られやすくなり、指数全体の下落要因になる |

| 景気後退懸念 | 将来の成長期待が弱まり、ハイテク株が売られやすくなる |

| 円高 | 米国株が上がっていても、円建ての評価額が伸びにくくなる |

| 円安 | 円建て評価額を押し上げるが、為替の追い風が続くとは限らない |

NISAでは長期保有を前提にしやすい一方、評価額は日々動きます。ナスダック100を買う場合は、株価だけでなく金利や為替でも評価額が変わることを理解し、短期の値動きで売らずに済む金額に抑えることが大切です。

ナスダック100はNISAのサテライト候補になりますが、値動きや集中リスクが気になる場合は、株式指数だけで資産全体を考えないほうが判断しやすくなります。NISAで持つ市場連動型の商品と、NISA枠外の余裕資金で確認する投資領域は分けて考えましょう。

ナスダック100の値動きや上位銘柄への集中が不安な方は、NISAで何を持つかとは別に、余裕資金で市場連動型以外の運用先も比較しておくと判断しやすくなります。

アクション合同会社は、暗号資産マイニング・再生可能エネルギー・プロジェクトファイナンス・事業投資の4領域で分散するオルタナティブ投資を扱っています。ナスダック100の代替として全額を移す前提ではなく、NISAや生活資金とは分けた余裕資金で、投資領域や契約条件を確認する比較先です。

| 名称 | Action合同会社 |

|---|---|

| 最新実績 | 年利17.35%達成 ※過去実績であり将来の成果を保証するものではありません |

| 今年度 想定年利 | 12〜17% ※利回り保証ではありません |

| 最低投資額 | 500万円〜 |

| 投資領域 | 暗号資産マイニング、再生可能エネルギー、 プロジェクトファイナンス、事業投資 |

| 契約形態 | 合同会社社員権取得方式 |

| 契約期間 | 原則1年間 中途解約は原則不可 |

| 運用報告 | 3ヶ月毎の運用報告書 |

| 公式ページ | https://action-goudou.co.jp/ |

- ナスダック100はNISAのサテライト候補として比率を決める

- アクションはNISA商品ではなく、余裕資金で確認する比較先として見る

- 元本保証なし・利回り保証なし・中途解約原則不可を理解してから判断する

- 記事内でアクションの投資領域を詳しく見る

ナスダック100は暴落時にどれくらい下がる?過去事例で確認

ナスダック100を買う前に見ておきたいのは、上がった時のリターンだけではありません。実際にどの程度下がった年があるのか、自分の投資額に置き換えるとどれくらいの含み損になるのかを確認しておく必要があります。

| 先に見るポイント | 確認する理由 |

|---|---|

| 過去の大幅下落 | ナスダック100が実際にどれくらい下がったことがあるかを知る |

| 短期急落の下落率 | 数日で二桁下落する局面に耐えられるかを考える |

| 投資額別の含み損 | 100万円・300万円・500万円で評価額がどれくらい減るかを確認する |

暴落事例を見る目的は怖がるためではなく、NISAで買った後に評価額が大きく下がっても、売らずに持てる金額かを先に判断するためです。次の3つを順番に確認しておきましょう。

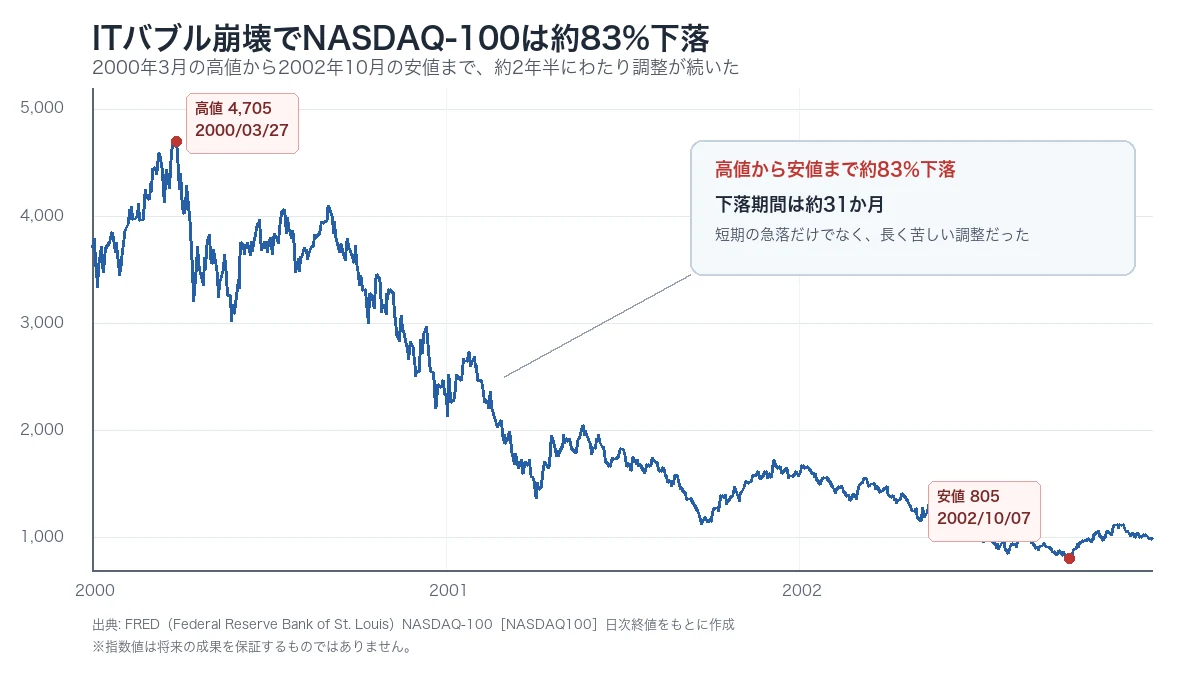

ITバブル崩壊では長期間の大幅下落を経験した

ナスダック100の暴落リスクを考えるうえで、ITバブル崩壊は避けて通れません。2000年から2002年にかけて、インターネット関連株や成長株への期待が急速にしぼみ、ナスダック100は大きく下落しました。

ITバブル崩壊の怖さは、一度下がってすぐ戻ったわけではない点です。成長期待が高まりすぎた後の調整では、数年単位で苦しい局面が続くことがあります。

| 時期 | ナスダック100で起きたこと |

|---|---|

| 2000年 | 成長株への期待がはがれ始め、下落が始まった |

| 2001年 | 下落が続き、含み損がさらに広がった |

| 2002年 | 調整が長引き、回復まで時間がかかった |

現在の主要企業は当時より収益力や事業基盤が強いという見方もあります。それでも、成長期待が高まりすぎた時に株価が調整するリスクは残ります。ナスダック100は長期成長の候補であると同時に、過熱した時の反動も大きい指数です。

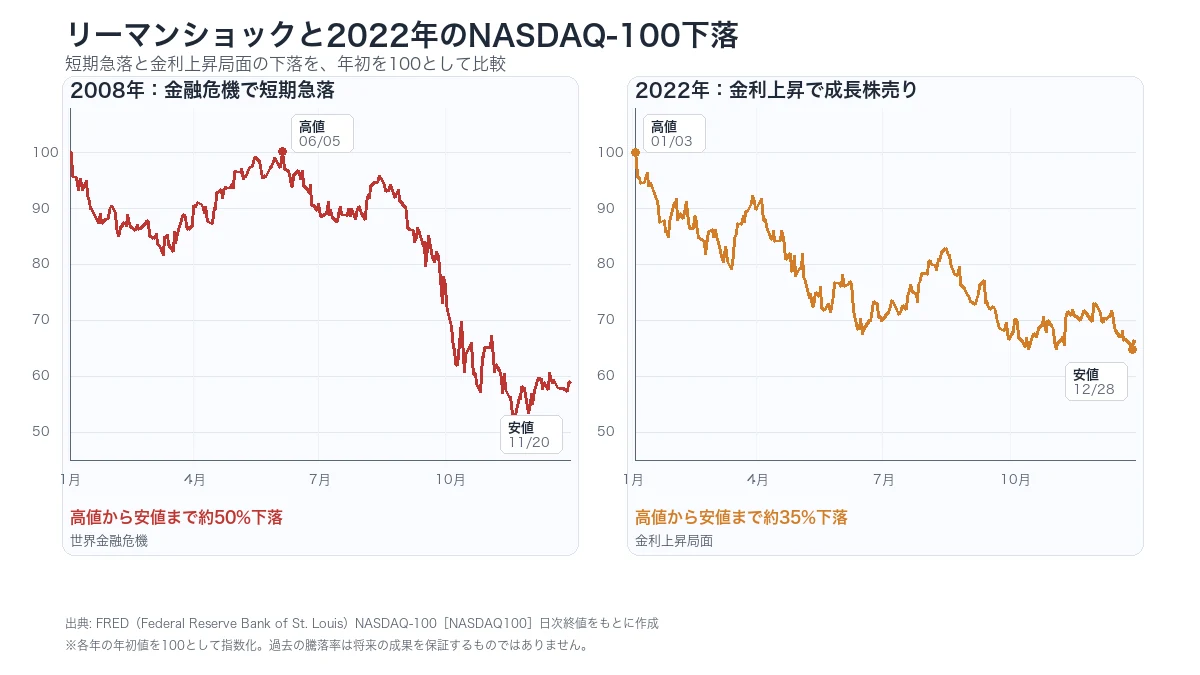

リーマンショックや2022年も大きく下落した

ナスダック100は、ITバブル崩壊だけでなく、リーマンショックや2022年の金利上昇局面でも大きく下落しています。株式市場全体が急落する局面や、成長株がまとめて売られる局面ではナスダック100も例外ではありません。

2008年は金融危機によって短期的に大きく売られ、2022年は金利上昇で成長株が売られる局面が続きました。下落の形は違っても、NISA口座の評価額が大きく減ると、長期投資のつもりでも不安になりやすくなります。

| 局面 | ナスダック100で起きたこと |

|---|---|

| 2008年9月 | 世界金融危機の影響で、2日間に-11.3%下落した |

| 2008年10月 | 金融不安が広がり、2日間に-13.0%下落した |

| 2008年11月 | 急落が続き、2日間に-10.3%下落した |

| 2022年 | 金利上昇で成長株が売られ、ハイテク株中心のナスダック100も大きく下落した |

リーマンショック時の2日間下落率はNasdaqの日本語資料、2022年の推移はFREDの日次終値を参考にしています。過去の騰落率は将来の成果を保証するものではありません。

参考:ナスダック100指数:世界金融危機以降の2日間下落率と発生後のリターン|Nasdaq / NASDAQ-100|FRED

2022年のように金利が上がる局面では、将来の成長期待で買われてきたハイテク株が売られやすくなります。ナスダック100をNISAで持つ場合は、こうした急落や成長株売りが起きても、売らずに続けられる比率に抑えることが大切です。

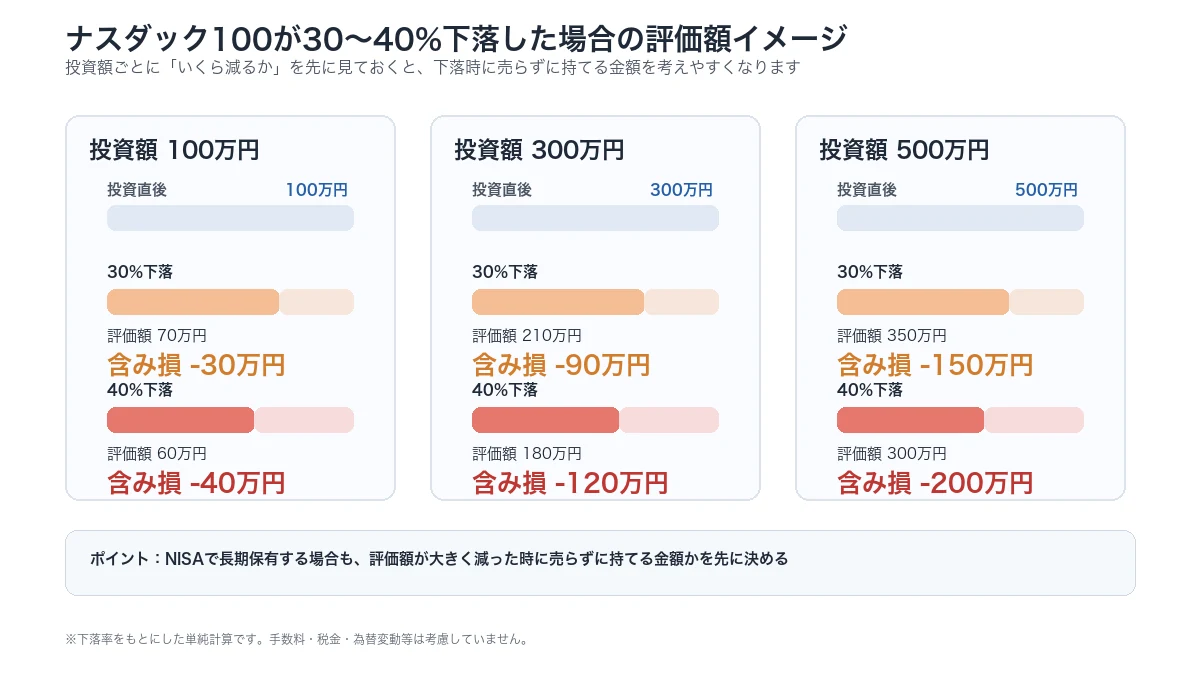

100万円・300万円・500万円で下落額を確認する

暴落時に売らないためには、下落率だけでなく、自分の投資額でいくら減るのかを先に見ておくことが大切です。100万円をナスダック100に投資して30%下落すれば評価額は70万円、40%下落すれば60万円になります。

数字だけなら分かっていても、実際に自分の画面で資産が減ると心理的な負担は大きくなります。特にNISAで長期保有するつもりでも、含み損の金額が大きく見えると、回復を待てずに売却したくなることがあります。

| 投資額 | 30%下落した場合 | 40%下落した場合 | 見ておきたいこと |

|---|---|---|---|

| 100万円 | 評価額70万円 含み損30万円 | 評価額60万円 含み損40万円 | 一時的な含み損に耐えられるか |

| 300万円 | 評価額210万円 含み損90万円 | 評価額180万円 含み損120万円 | 90万〜120万円減っても続けられるか |

| 500万円 | 評価額350万円 含み損150万円 | 評価額300万円 含み損200万円 | 生活資金と完全に分けられているか |

大切なのは、下落しても売らずに続けられる金額に抑えることです。ナスダック100を買うかどうかより、資産全体の中でどれくらいの比率なら続けられるかを先に決めたほうが、後悔しにくくなります。

Action代表 古橋 弘光高リターンが期待できる投資ほど、下落した時に自分がどう感じるかを先に考えておくことが大切です。NISAで持つ商品も、余裕資金で検討する投資先も、生活資金と分けられているか、途中で使う予定がないかを確認してから判断してほしいです。

ここまで見たようにナスダック100は長期成長を狙える一方で、暴落時には評価額が大きく下がる可能性があります。NISAで持つ場合はオルカンやS&P500との比率を決めることが先ですが、株式指数だけに偏るのが不安ならNISA枠外の余裕資金で別の投資領域も比較しておくと判断しやすくなります。

ナスダック100の暴落リスクや値動きが不安な方は、NISAで何を持つかとは別に、余裕資金で市場連動型以外の運用先も比較しておきたいところです。

アクション合同会社は、暗号資産マイニング・再生可能エネルギー・プロジェクトファイナンス・事業投資の4領域で分散するオルタナティブ投資を扱っています。ナスダック100の代替として全額を移す前提ではなく、NISAや生活資金とは分けた余裕資金で、投資領域や契約条件を確認する比較先です。

| 名称 | Action合同会社 |

|---|---|

| 最新実績 | 年利17.35%達成 ※過去実績であり将来の成果を保証するものではありません |

| 今年度 想定年利 | 12〜17% ※利回り保証ではありません |

| 最低投資額 | 500万円〜 |

| 投資領域 | 暗号資産マイニング、再生可能エネルギー、 プロジェクトファイナンス、事業投資 |

| 契約形態 | 合同会社社員権取得方式 |

| 契約期間 | 原則1年間 中途解約は原則不可 |

| 運用報告 | 3ヶ月毎の運用報告書 |

| 公式ページ | https://action-goudou.co.jp/ |

- ナスダック100はNISAのサテライト候補として比率を決める

- アクションはNISA商品ではなく、余裕資金で確認する比較先として見る

- 元本保証なし・利回り保証なし・中途解約原則不可を理解してから判断する

- 記事内でアクションの投資領域を詳しく見る

ナスダック100をおすすめしない人は短期資金や全力投資を考えている人

ナスダック100をおすすめしない人は、商品そのものが悪いからではなく資金の使い道や下落耐性と合っていない人です。短期で使う予定のお金を入れたい人、30〜40%の下落で売ってしまいそうな人、NISAの大半をナスダック100に寄せようとしている人は慎重に考えたほうがよいでしょう。

特にNISAでは、非課税で長く持てるからこそ「大きく買ってよい」と考えがちです。しかしナスダック100は値動きが大きく、下落時に売ってしまうと長期投資のメリットを活かしにくくなります。まずは自分がどのタイプに当てはまるかを確認してください。

3年以内に使う予定のお金を投資したい人

住宅購入資金、教育費、生活防衛資金、数年以内に使う退職金など、使う時期が決まっているお金はナスダック100に向きません。必要なタイミングで暴落していると、損失を抱えたまま売却することになります。

ナスダック100は長期で成長を待つ投資先です。NISAで買う場合でも、近く使う予定があるお金は預金や流動性の高い資産で分けておく必要があります。

| 資金の種類 | ナスダック100に向きにくい理由 |

|---|---|

| 生活防衛資金 | 急な支出に備えるお金であり、値動きのある資産に入れると使いにくくなる |

| 住宅購入資金 | 購入時期に暴落していると、損失を抱えたまま売却する可能性がある |

| 教育費 | 使う時期をずらしにくく、下落時に取り崩すリスクがある |

| 数年以内に使う退職金 | 生活設計に関わる資金のため、大きな下落を受けると心理的負担が大きい |

投資に回すのは下落してもすぐに使う予定がないお金に絞るのが基本です。3年以内に使う可能性がある資金は、ナスダック100で増やす対象ではなく、まず守る資金として分けておきましょう。

30〜40%の下落で売ってしまいそうな人

ナスダック100では、30〜40%の下落を想定しておく必要があります。過去にも大きな下落局面があり、評価額が大きく減った時に売ってしまいそうなら、投資額を抑えるか、S&P500やオルカンを中心にしたほうが続けやすくなります。

投資で怖いのは下落そのものよりも、下落したところで売って回復局面に乗れなくなることです。自分が耐えられる下落幅を過大評価せず、売らずに持てる金額まで比率を落とすことが大切です。

- 評価額が10%下がっただけで毎日確認してしまう

- 30%下落した時の含み損を金額で見ると不安になる

- 下落したら積立を止めるか、すぐ売却したくなる

- 生活資金や近く使う予定のお金も投資に回している

こうした不安が強い場合は、ナスダック100の比率が高すぎる可能性があります。NISAで持つ場合もまずはオルカンやS&P500を中心にし、ナスダック100は下落しても続けられる範囲に抑えると判断しやすくなります。

NISAの大半をナスダック100に寄せようとしている人

高リターンを見て、NISAの大半をナスダック100に寄せたくなる人ほど注意が必要です。ナスダック100は成長性を狙える一方で、上位ハイテク株への集中度が高く下落時の評価額も大きく動きやすい指数です。

NISAでナスダック100を使うなら、資産全体の一部として考えるほうが現実的です。オルカンやS&P500を中心にし、ナスダック100は成長性を上乗せする部分として扱うと下落時の不安を抑えやすくなります。

- 安定重視なら、オルカンやS&P500を中心にする

- 成長性を上乗せしたい場合だけ、ナスダック100を一部に抑える

- ナスダック100の比率は、下落しても売らずに持てる範囲にする

- NISA枠外の余裕資金まで含めて、株式指数に偏りすぎていないか確認する

ナスダック100に全額を寄せるかどうかではなく、自分の資産全体の中でどの役割を持たせるかを考えましょう。NISAではまず中心にする資産を決め、そのうえでナスダック100をどのくらい持つかを判断する流れが自然です。

S&P500やオルカンとの違いを説明できない人

ナスダック100、S&P500、オルカンは、どれもNISAで人気のある選択肢です。ただし投資対象や値動きの大きさ、分散の広さはそれぞれ違います。違いを説明できないまま「最近上がっているから」という理由だけで買うと、下落時に保有を続ける理由が弱くなります。

ナスダック100は成長株への集中度が高く、S&P500は米国大型株へ幅広く投資し、オルカンは世界全体へ分散する選択肢です。どれが正解かではなく、自分が何を中心にし、どこで成長性を上乗せするかを分けて考える必要があります。

| 選択肢 | 大まかな役割 | 注意点 |

|---|---|---|

| ナスダック100 | 米国成長株への集中投資 | 値動きが大きく、上位ハイテク株の影響を受けやすい |

| S&P500 | 米国大型株へ幅広く投資 | 米国集中になる |

| オルカン | 世界全体へ分散投資 | ナスダック100ほどの高成長は狙いにくい |

違いを見ても迷う場合は、次章でS&P500やオルカンとの比較を確認してください。ナスダック100を買うかどうかだけでなく、NISA全体の中でどの役割を持たせるかが判断しやすくなります。

Action代表 古橋 弘光ナスダック100が合わないと感じても、投資自体をやめる必要があるとは限りません。大切なのは、NISAで持つ商品、生活資金、余裕資金で検討する運用先を分けて考えることです。利回りだけでなく、元本保証がない点や中途解約の条件まで確認してから判断してほしいです。

ナスダック100をおすすめしない人に当てはまる場合は、まずNISAの中心資産をオルカンやS&P500にするか、ナスダック100の比率を下げることを検討しましょう。そのうえで、株式指数だけに偏るのが不安な余裕資金があるなら、市場連動型以外の運用先も比較しておくと判断しやすくなります。

ナスダック100に全力投資するのが不安な方や、S&P500・オルカンとの違いを見ても株式指数だけに偏ることが気になる方は、NISA枠外の余裕資金で投資領域が異なる選択肢も確認しておきたいところです。

アクション合同会社は、暗号資産マイニング・再生可能エネルギー・プロジェクトファイナンス・事業投資の4領域で分散するオルタナティブ投資を扱っています。ナスダック100の代替として全額を移す前提ではなく、NISAや生活資金とは分けた余裕資金で、投資領域や契約条件を確認する比較先です。

| 名称 | Action合同会社 |

|---|---|

| 最新実績 | 年利17.35%達成 ※過去実績であり将来の成果を保証するものではありません |

| 今年度 想定年利 | 12〜17% ※利回り保証ではありません |

| 最低投資額 | 500万円〜 |

| 投資領域 | 暗号資産マイニング、再生可能エネルギー、 プロジェクトファイナンス、事業投資 |

| 契約形態 | 合同会社社員権取得方式 |

| 契約期間 | 原則1年間 中途解約は原則不可 |

| 運用報告 | 3ヶ月毎の運用報告書 |

| 公式ページ | https://action-goudou.co.jp/ |

- まずNISAではオルカン・S&P500・ナスダック100の比率を決める

- アクションはNISA商品ではなく、余裕資金で確認する比較先として見る

- 過去実績や想定リターンだけでなく、投資領域と契約条件を確認する

- 元本保証なし・利回り保証なし・中途解約原則不可を理解してから判断する

- 記事内でアクションの投資領域を詳しく見る

ナスダック100とS&P500・オルカンは何が違う?

NISAでナスダック100を検討している人の多くは、S&P500やオルカンとも迷っています。どれが正解かではなく、それぞれの役割が違うと考えると判断しやすくなります。

ナスダック100は成長性を重視する指数です。S&P500は米国株全体に近い大型株分散、オルカンは世界全体への分散を重視する選択肢です。リターンを狙うほど集中度が高まり、分散を重視するほど値動きは相対的に穏やかになりやすい関係があります。

| 項目 | ナスダック100 | S&P500 | オルカン |

|---|---|---|---|

| 主な投資対象 | ナスダック上場の大型非金融企業 | 米国の大型株約500社 | 世界株式 |

| 地域分散 | 米国中心 | 米国中心 | 世界に分散 |

| セクター分散 | ハイテク・成長株に偏りやすい | 米国株の中では広め | 国や業種を広く分散 |

| 値動き | 大きくなりやすい | 中程度 | 相対的に穏やか |

| 向きやすい人 | 成長性を重視する人 | 米国株を中心に増やしたい人 | 世界分散を重視する人 |

| 注意点 | 集中リスクが大きい | 米国集中になる | ナスダック100ほどの高成長は狙いにくい |

分散重視ならオルカンやS&P500のほうが穏やか

値動きをできるだけ抑えたい人は、ナスダック100よりもS&P500やオルカンのほうが考えやすくなります。特にオルカンは米国以外にも分散されるため、特定の国や企業群に偏りにくい特徴があります。

ただし分散が広いほど、ナスダック100のような急成長局面を丸ごと取りに行く投資ではなくなります。守りを重視するのか、成長性を上乗せしたいのかで選び方が変わります。

成長重視ならナスダック100はサテライト候補になる

S&P500やオルカンを持ちながら、成長性を上乗せしたい人にとって、ナスダック100はサテライト候補になります。コア資産を広く分散し、ナスダック100を一部だけ組み入れる形です。

この考え方なら、ナスダック100の上昇を取りに行きつつ、全体のリスクを抑えやすくなります。反対にナスダック100だけに全額を寄せると、下落時の心理的負担が大きくなります。

NISAではコアとサテライトを分けて考える

NISAで迷う場合は、最初にコアを決めると整理しやすくなります。安定重視ならオルカンやS&P500を中心にし、ナスダック100は一部に抑える方法があります。成長重視ならナスダック100の比率を上げる選択もありますが、暴落時に続けられるかを先に考える必要があります。

ナスダック100の比率に万人向けの正解はありません。大事なのは、下落時に売らないで済む比率にすることです。高リターンへの期待より、続けられる設計を優先したほうが長期投資では現実的です。

NISAで最終判断をするなら、まずはコア資産を決め、そのうえでナスダック100を何割まで持つかを決める順番が現実的です。高リターンを狙いたい気持ちが強い人ほど、先に「下落しても売らない比率」を決めておくと判断がぶれにくくなります。

それでもナスダック100に投資したい場合の失敗しにくい考え方

ナスダック100のリスクを見ても、それでも投資したい人は少なくありません。高い成長性に期待すること自体は悪いことではありません。問題は、どのくらいの金額で、どのくらいの期間、どんなルールで持つかを決めずに買うことです。

買う前にルールを決めておくと、下落時の判断がぶれにくくなります。NISAの長期投資では、上がる商品を当てることより、下がった時にも続けられる設計が欠かせません。

一括投資より積立で時間を分散する

ナスダック100は値動きが大きいため、一括投資のタイミングが悪いと大きな含み損を抱えることがあります。投資直後の下落が怖い人は、積立で時間を分散するほうが続けやすくなります。

積立でも損失が出ないわけではありません。それでも高値で一度に買うリスクを抑えられるため、投資初心者や下落に不安がある人には現実的な方法です。

S&P500・オルカンをコアにして比率を抑える

ナスダック100を使うなら、資産全体のサテライトとして持つ考え方があります。たとえばコアをオルカンやS&P500にし、ナスダック100は成長性を上乗せする部分にします。

具体的な比率はリスク許容度によって変わります。ナスダック100を10%にする人もいれば、20〜30%まで持つ人もいます。大切なのは、下落しても売らずに続けられる比率にすることです。

暴落時の売却ルールを先に決めておく

ナスダック100を買う前に、暴落時のルールを決めておくと判断がぶれにくくなります。たとえば「生活防衛資金には手をつけない」「ナスダック100の比率が高くなりすぎたらリバランスする」「30%下落しても積立は止めない」などです。

市場連動型の値動きがどうしても不安な人は、ナスダック100が悪い商品かどうかだけで考えるより、資産全体が株式市場に寄りすぎていないかを確認したほうが判断しやすくなります。NISAではS&P500やオルカンとの比率を決め、NISA枠外の余裕資金では株式指数とは異なる収益源も比較する、という分け方です。

Action代表 古橋 弘光市場連動型の下落が不安な方ほど、無理に高リターンだけを追わないことが大切です。NISAで持つ商品と、余裕資金で比較する運用先を分けて考えると、資金拘束や元本保証がない点まで確認しやすくなります。

株式指数だけに偏る不安があるならアクションの投資領域と契約条件も確認する

ナスダック100は米国成長株と為替の影響を受ける市場連動型の投資です。NISAの中で比較するなら、まずはS&P500やオルカン、ナスダック100投信の比率を決めることが先です。そのうえで、市場連動型だけに偏るのが不安な人は、NISA枠外の余裕資金で別の投資領域を確認したくなるかもしれません。

ここで大切なのは、ナスダック100からアクションへ乗り換えるかどうかではありません。NISAで何を持つか、余裕資金をどれくらい置けるか、市場とは異なる収益源を比較するかを分けて考えることです。最低投資額や契約期間もあるため、生活資金や近く使う予定のお金で検討するものではありません。

つまり、アクションを確認する理由は「ナスダック100の代わりに選ぶため」ではなく、株式指数だけでは解消しにくい不安を別の比較軸で整理するためです。利回り、投資領域、契約期間、中途解約の扱い、元本保証がないことを同じ場面で確認できるかが重要になります。

その場合の比較先の一つが、アクションのようなオルタナティブ投資です。アクションでは暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域で分散する仕組みを資料・面談で確認できます。

ナスダック100の値動きに不安がある人にとって、投資信託とは異なる収益源、3ヶ月毎の運用報告書、古橋代表に投資領域やリスクを直接質問できる点は判断材料になります。ただしアクションはNISA商品ではなく、元本保証や利回り保証もありません。余裕資金で比較できるかを先に確認してください。

Action代表 古橋 弘光当社では、市場連動型とは違う投資領域を扱っていますが、投資である以上、確認すべきリスクは残ります。どの収益源にどのようなリスクがあるのか、契約期間中に資金を使う予定がないかまで確認してから比較してほしいです。

| 見直しの視点 | ナスダック100で確認すること | アクションで相談・確認できること |

|---|---|---|

| 収益源 | 米国成長株と為替の影響 | 4つの事業領域による収益源 |

| 値動き | 株式市場に連動しやすい | 市場連動型とは異なる投資領域 |

| 運用状況 | 基準価額や月報で確認 | 3ヶ月毎の運用報告書で確認 |

| 資金の使い方 | 投信なら売却しやすい | 原則1年単位で預けられる余裕資金か確認 |

| 相談内容 | 投資比率や商品比較 | 投資領域、契約条件、リスクを面談で質問 |

株式指数と異なる収益源・契約条件を確認する

ナスダック100は株式市場と為替の影響を受けます。アクションは伝統的な金融資産とは異なるオルタナティブ投資を扱い、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域に分けて投資機会を確認できます。

ただし、複数の領域に分けることは市場下落リスクを消すという意味ではありません。投資信託と同じ基準で比べるのではなく、収益源、回収スキーム、運用報告、契約条件を確認することが前提です。日々売買できる投資信託とは流動性が違うため、途中で使う予定のない余裕資金で比較できるかを見てください。

| 投資領域 | 主な収益源 | 確認したいリスク |

|---|---|---|

| 暗号資産マイニング | BTC・ETHのマイニングなど | 暗号資産価格や電力コストの変動 |

| 再生可能エネルギー | 太陽光プロジェクトファイナンス | 事業計画や回収スキーム |

| プロジェクトファイナンス | 事業キャッシュフローを原資とする投資 | 開発スケジュールや担保・保証 |

| 事業投資 | 成長企業への直接投資 | 事業成長や回収時期の不確実性 |

Action代表 古橋 弘光当社では利回りの数字だけで判断してほしいとは考えていません。市場連動型とは異なる投資領域であっても、損失リスクは残るからです。投資領域や契約期間に加え、中途解約が原則不可である点、元本保証がない点まで確認してから判断してほしいです。

実績だけでなく契約条件と流動性を見る

アクションでは2024年度通期で年利17.35%を達成しています。2025年度想定は12〜17%です。過去実績や想定リターンは、将来の成果を保証するものではありません。実績を見る時は、投資領域やリスク管理、契約条件も近い位置で確認してください。

最低投資額は500万円〜、契約期間は原則1年間です。事業年度は7月〜翌年6月で、中途解約は原則不可です。配当は年1回で、利益が出た場合のみ発生します。運用状況は3ヶ月毎の運用報告書で確認できます。

| 確認項目 | アクションの内容 | 相談時の見方 |

|---|---|---|

| 2024年度実績 | 年利17.35%達成 | 将来保証ではなく過去実績として見る |

| 2025年度想定 | 12〜17% | 利回り保証ではない前提で確認 |

| 最低投資額 | 500万円〜 | 余裕資金で検討できるか確認 |

| 契約期間 | 原則1年間 | 途中で使う予定のない資金か確認 |

| 中途解約 | 原則不可 | 流動性が必要な資金は避ける |

| 運用報告 | 3ヶ月毎の運用報告書 | 運用状況をどう確認するか質問 |

| 配当 | 年1回、利益が出た場合のみ | 配当が出ない可能性も前提にする |

Action代表 古橋 弘光契約期間や中途解約が原則不可である点は、人によって不利に感じる部分だと思います。だからこそ資料や面談では、良い面だけでなく、資金を動かしにくい期間や配当が出ない可能性まで先に確認してほしいです。

契約期間と元本保証なしを資料で確認する

https://action-goudou.co.jp/

元本保証なし・利回り保証なしを理解する

アクションは金融商品取引法上の有価証券ではありません。元本保証はなく、利回り保証もありません。配当は事業利益に応じて変動し、配当が発生しない可能性もあります。

ナスダック100の値動きが怖いからといって、すぐに別の運用先へ移る必要はありません。NISAではS&P500やオルカン、ナスダック100の比率を考え、余裕資金では投資領域や契約条件が違う選択肢を確認するというように、資金の目的ごとに分けるほうが現実的です。

Action代表 古橋 弘光面談では投資領域やリスク管理だけでなく、不利に感じる点も直接聞いてください。納得できないまま進めるより、疑問を残さず確認してから判断していただくことを重視しています。

資料・面談で質問する項目を確認する

アクションを比較する場合は、運用実績だけでなく、会社情報や代表者の説明姿勢も確認しておくと判断しやすくなります。資料請求は出資の申し込みではなく、投資領域や契約条件を確認するための入口として使えます。

| 面談で聞きたいこと | 確認する理由 |

|---|---|

| ナスダック100の代替ではなく、どう比較すべきですか? | 全額乗り換えではなく資金配分を考えるため |

| 投資領域ごとの収益源は何ですか? | 利回りの背景を理解するため |

| 損失が出る主なリスクは何ですか? | 元本保証がない投資として許容できるか見るため |

| 運用報告書では何を確認すべきですか? | 出資後の状況把握に必要なため |

| 中途解約はどのような扱いですか? | 資金拘束のリスクを確認するため |

| 配当が出ない可能性はありますか? | 収益が変動する前提を理解するため |

投資領域と不利な点を代表に質問する

https://action-goudou.co.jp/

ナスダック100に関するよくある質問

ナスダック100を検討する人が迷いやすい点をまとめます。NISAで買うかどうかは、投資期間、下落への耐性、S&P500やオルカンとの比率で考えると判断しやすくなります。

ナスダック100は本当にやばいですか?

ナスダック100そのものが危ない商品というより、値動きと集中リスクが大きい指数です。長期成長を狙える一方、過去には大きく下落した年もあります。短期資金や生活防衛資金を入れる投資先ではありません。

ナスダック100はS&P500より危険ですか?

一般的にはS&P500より値動きが大きく、上位銘柄やハイテク株への集中度も高くなります。高リターンを狙いやすい反面、下落時の負担も大きくなりやすいと考えてください。

ナスダック100とオルカンならどちらが初心者向きですか?

分散を重視する初心者には、オルカンのほうが考えやすい場合があります。ナスダック100は成長性を狙う投資先ですが、米国の大型成長株に偏ります。迷う場合はオルカンやS&P500を中心にし、ナスダック100は一部に抑える方法があります。

NISAでナスダック100を買うのはおすすめしないですか?

NISAで買うこと自体が悪いわけではありません。ただし全額をナスダック100に寄せると下落時の負担が大きくなります。S&P500やオルカンをコアにして、ナスダック100をサテライトにする考え方もあります。

ナスダック100は長期投資なら大丈夫ですか?

長期投資なら選択肢になりますが、大丈夫と断定はできません。長期で持つには、途中の大幅下落に耐えられる投資額と比率が必要です。短期で使う予定のお金は分けておくべきです。

レバナスとナスダック100投信は何が違いますか?

通常のナスダック100投信はナスダック100指数への連動を目指します。レバナスは日々の値動きにレバレッジをかける商品で、下落や横ばい局面のリスクがより大きくなります。「ナスダック100」と「レバナス」は分けて考えてください。

暴落時は売らずに持ち続けるべきですか?

長期資金で投資しているなら、暴落時に慌てて売らない設計が必要です。ただし生活資金まで投資している場合や、投資額が大きすぎて眠れない場合は、そもそもの比率を見直したほうがよいでしょう。

NISA以外で株式指数と違う投資領域を確認するなら何を見るべきですか?

利回りだけでなく、投資領域、収益源、契約期間、中途解約の可否、運用報告、元本保証なし、利回り保証なしを確認します。アクションの資料・面談では、株式指数とは異なる収益源や契約条件、不利に感じる点を確認できます。

まとめ:ナスダック100はやばい商品ではなく、リスクを理解して比率を決める投資先

ナスダック100がやばいと言われる理由は、値動きの大きさ、ハイテク株への偏り、上位銘柄集中、金利や為替の影響、暴落時の下落幅にあります。高リターンを狙える分、下落時の負担も大きい指数です。

NISAでナスダック100を検討するなら、S&P500やオルカンとの違いを見たうえで、資産全体のどの部分に置くかを考えてください。安定重視ならオルカンやS&P500をコアにし、ナスダック100は成長性を上乗せするサテライトとして使う方法があります。

次にやることは、ナスダック100へ入れたい金額を30〜40%下落した状態で想像することです。その金額でも積立や保有を続けられるなら、比率を決めて検討しやすくなります。怖くて売ってしまいそうなら、ナスダック100の比率を下げるか、より分散された投資先を中心にしたほうが長く続けやすくなります。

市場連動型だけに偏るのが不安な場合は、NISAの投資先を決める話と、NISA枠外の余裕資金で別の収益源を確認する話を分けて考えましょう。アクションでは実績だけでなく投資領域、運用報告、契約期間に加え、中途解約が原則不可である点、元本保証や利回り保証がないことを資料・面談で確認できます。

元本保証なし・中途解約原則不可まで確認する

https://action-goudou.co.jp/

Action合同会社

代表社員 古橋 弘光

本記事では、資産運用を検討する際の考え方について、Action合同会社 代表社員・古橋弘光によるコメントを一部掲載しています。古橋は金融業界で30年超の経験を持ち、証券会社や投資関連会社で代表・役員を務めてきました。記事内のコメントでは、利回りや評判だけで判断せず、投資対象・契約条件・リスクを確認する視点を補足しています。

Action合同会社の

投資サービスについて

資産運用サービスを比較する際は、利回りだけでなく、投資対象・運用方針・契約条件・リスクの内容を確認することが大切です。

Action合同会社は、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域に分散するオルタナティブ投資を扱っています。最低投資額は500万円から、契約期間は原則1年間です。投資領域や運用方針、契約条件については資料や面談で確認できます。

- 前年度通期で年利17.35%を達成

- 今年度想定リターンは12〜17%

- 最低投資額:500万円〜

- 暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域で分散

- 3ヶ月毎の運用報告書で運用状況を確認可能

前年度通期では年利17.35%を達成していますが、過去実績は将来の成果を保証するものではありません。

資料請求・面談で仕組みを確認する

資料請求や面談を希望する場合は、以下のフォームから内容を送信できます。