たわらノーロード S&P500は低コストで米国株に投資できるインデックスファンドですが、eMAXIS Slim 米国株式(S&P500)と比べるとどちらを選べばよいのか迷いやすい商品です。どちらもS&P500に連動する投資成果をめざすため、違いが小さく見える一方で、信託報酬や純資産総額には差があります。

新しく選ぶなら、純資産規模・実績・情報量の面でeMAXIS Slimが選びやすいです。たわらノーロード S&P500も低コストのS&P500投信なので、利用している金融機関や既存の積立環境によっては候補になります。

この記事ではたわらノーロード S&P500の評判、eMAXIS Slimとの比較、購入前に見るデメリットを整理します。後半ではS&P500投信をNISAの中心にする場合の注意点と、NISA枠外の余裕資金で市場連動型以外の投資領域を確認する考え方も扱います。

Action合同会社

代表社員 古橋 弘光

本記事では、資産運用を検討する際の考え方について、Action合同会社 代表社員・古橋弘光によるコメントを一部掲載しています。古橋は金融業界で30年超の経験を持ち、証券会社や投資関連会社で代表・役員を務めてきました。記事内のコメントでは、利回りや評判だけで判断せず、投資対象・契約条件・リスクを確認する視点を補足しています。

Action合同会社の

投資サービスについて

資産運用サービスを比較する際は、利回りだけでなく、投資対象・運用方針・契約条件・リスクの内容を確認することが大切です。

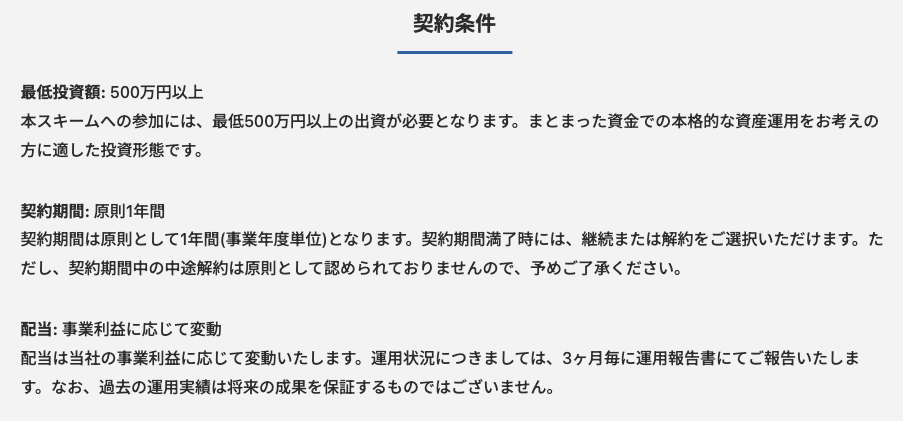

Action合同会社は、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域に分散するオルタナティブ投資を扱っています。最低投資額は500万円から、契約期間は原則1年間です。投資領域や運用方針、契約条件については資料や面談で確認できます。

- 前年度通期で年利17.35%を達成

- 今年度想定リターンは12〜17%

- 最低投資額:500万円〜

- 暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域で分散

- 3ヶ月毎の運用報告書で運用状況を確認可能

前年度通期では年利17.35%を達成していますが、過去実績は将来の成果を保証するものではありません。

資料請求・面談で仕組みを確認する

資料請求や面談を希望する場合は、以下のフォームから内容を送信できます。

たわらノーロード S&P500とeMAXIS Slimはどっち?結論は重視する軸で変わる

たわらノーロード S&P500とeMAXIS Slim 米国株式(S&P500)は、どちらもS&P500指数に連動する投資成果をめざすインデックスファンドです。投資対象の大枠は似ているため、比較では信託報酬・純資産総額・運用実績・取扱金融機関・ポイント還元を見ます。

迷ったときは純資産規模と定番感を軸にすると整理しやすいです。たわらノーロード S&P500は2023年設定の比較的新しいファンドです。低コストではあるものの、純資産総額や情報量ではeMAXIS Slimとの差がまだ大きい状況です。

数値は2026年6月2日時点の公式ページ・販売会社表示をもとにした執筆時点の確認です。投資信託の基準価額・純資産総額・手数料・ポイント条件は変わることがあるため、購入前に最新の目論見書と販売会社の画面を確認してください。

| 比較項目 | たわらノーロード S&P500 | eMAXIS Slim 米国株式(S&P500) |

|---|---|---|

| 運用会社 | アセットマネジメントOne | 三菱UFJアセットマネジメント |

| 設定日 | 2023年3月30日 | 2018年7月3日 |

| 信託報酬 | 年0.09372%(税込) | 年0.0814%以内(税込) |

| 純資産総額 | 2,715.44億円 | 約12兆1,251億円 |

| 基準価額 | 23,220円 | 44,581円 |

| 主な特徴 | 低コストのS&P500投信。たわらシリーズでそろえたい人は候補 | 純資産規模、運用実績、情報量の面で選ばれやすい定番ファンド |

この表だけを見ると、信託報酬と純資産総額ではeMAXIS Slimが優位です。特に純資産総額の差は大きく、長く積み立てる商品としての安心感や情報の探しやすさを重視する人にはeMAXIS Slimが向きます。

ただし信託報酬の差だけで、保有中の商品をすぐ売る必要があるとは限りません。課税口座で含み益がある場合は売却益に税金がかかります。NISA口座でも売却した年に同じ投資枠をすぐ復活させられるわけではないため、乗り換えは手間とメリットを分けて見たほうがよいです。

Action代表 古橋 弘光

Action代表 古橋 弘光投資信託を比べるときは、信託報酬の小さな差だけでなく「なぜこの商品を持つのか」を言葉にできるかを見てください。保有理由が曖昧なまま下落すると、評判やランキングに振り回されやすくなります。

信託報酬だけならeMAXIS Slimのほうが低い

信託報酬だけを見ると、eMAXIS Slim 米国株式(S&P500)のほうが低くなっています。低コスト投信では年0.01%台の差でも長期では気になる人がいます。ただ実際の判断では信託報酬だけでなく、実質コストやポイント還元も含めて見ます。

信託報酬は毎日ファンドの純資産から差し引かれる費用です。長期保有では低いほど有利に働きますが、販売会社のポイント還元やキャンペーンは変更されることがあります。最終判断では、証券会社の積立画面で保有ポイントの条件も確認してください。

純資産総額と運用実績ではeMAXIS Slimが優位になりやすい

純資産総額は、そのファンドに集まっている資金の規模です。規模が大きいほど必ず高リターンになるわけではありませんが、安定した運用体制や繰上償還リスクの低さを考える材料になります。

たわらノーロード S&P500の純資産総額は2,715.44億円で、S&P500投信としては十分な規模に育っています。一方でeMAXIS Slim 米国株式(S&P500)は約12兆円規模まで拡大しており、定番ファンドとしての存在感はかなり強いです。

この差をどう見るかは読者の性格にもよります。少しでも規模が大きく情報も多い商品を選びたいならeMAXIS Slim。利用中の金融機関でたわらが買いやすく、コスト差も納得できるならたわらも候補です。

取扱金融機関やポイント還元も含めて判断する

投資信託は商品そのもののスペックだけでなく、どの金融機関で買うかによって使い勝手が変わります。積立設定のしやすさやクレカ積立の対象、保有ポイントも見てください。ほかの資産と管理しやすいかも長く続けるうえで無視できません。

特にNISAでは、一度設定した積立を長く続ける人が多くなります。わずかなコスト差だけでなく、毎月の入金や積立管理が続けやすいかも判断材料に入れてください。

たわらノーロード S&P500の評判は「低コストだが定番感はeMAXIS Slimが強い」

たわらノーロード S&P500の評判を一言でまとめると、商品性は悪くないが、比較相手のeMAXIS Slimが強いという見られ方です。S&P500に低コストで投資できる点は評価されやすい一方、純資産規模や設定からの期間ではeMAXIS Slimに分があります。

評判を見るときはSNSやブログの感想だけで判断しないほうがよいです。投資信託の良し悪しは、信託報酬・純資産総額・実質コスト・ベンチマークとの乖離・運用報告書で確認するのが基本です。

Action代表 古橋 弘光口コミや比較記事を見て不安になるのは自然です。ただ最後に見るべきなのは投稿の勢いではなく、ご自身の投資期間や損失許容度です。基準価額が下がったときに積立を続けられるかも、評判と同じくらい確認してほしいです。

参考:アセットマネジメントOne「たわらノーロード S&P500」、三菱UFJアセットマネジメント「eMAXIS Slim 米国株式(S&P500)」

良い評判は低コスト・大手運用会社・NISAで使いやすい点

たわらノーロード S&P500の良い評判として挙げやすいのは、低コストでS&P500に投資できることです。S&P500は米国を代表する大型株で構成される指数で、個別株を選ばなくても米国株式市場の成長を取り込みやすい特徴があります。

運用会社がアセットマネジメントOneである点も、安心材料として見られやすい部分です。たわらノーロードシリーズをすでに使っている人なら、同じシリーズ内でそろえたいという理由もあります。

気になる評判は純資産規模と情報量の差

気になる点は、eMAXIS Slimと比べたときの規模差です。たわらノーロード S&P500も数千億円規模まで伸びていますが、eMAXIS Slimは国内投信の中でも非常に大きな純資産を持つ商品です。

投資初心者ほど、情報が多い商品を選んだほうが調べやすい場面があります。たわらが悪いというより、eMAXIS Slimが比較対象として強いため、定番感を重視する人はeMAXIS Slimに寄りやすくなります。

評判よりも運用資料で確認すべき項目

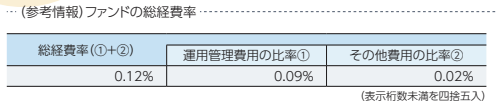

評判を調べるときは、最後に公式資料へ戻ると判断しやすくなります。目論見書では信託報酬や投資方針、運用報告書では実際にかかった費用や運用状況を確認できます。

- 信託報酬と総経費率

- 純資産総額の推移

- ベンチマークとの差

- 分配金の有無

- 為替ヘッジの有無

たわらノーロード S&P500は為替ヘッジを原則行いません。円高が進む局面では、米国株が上がっていても円建ての評価額が伸びにくくなることがあります。

たわらノーロード S&P500のメリットとデメリット

たわらノーロード S&P500のメリットは、低コストで米国の主要企業に分散投資できることです。デメリットはeMAXIS Slimとの比較で純資産規模や定番感に差があることです。S&P500投信共通の米国集中リスクもあります。

ここで分けておきたいのは、たわら固有の注意点とS&P500投信に共通する注意点です。たわら固有の比較では純資産規模や信託報酬を見ます。S&P500共通のリスクでは米国株の下落、為替、特定地域への偏りを見ます。

メリットは低コストで米国主要企業へ分散できること

たわらノーロード S&P500は1本で米国の大型株に幅広く投資できます。Apple、Microsoft、NVIDIA、Amazonなどの大型企業を含む指数に連動します。個別株を選ぶ負担を減らしながら米国株へ投資できる点が特徴です。

長期積立では信託報酬の低さが積み上がりやすいです。短期で見ると小さな差でも、20年・30年と保有するならコストを抑える意味があります。

デメリットは規模差と米国株への集中

たわらノーロード S&P500の比較上のデメリットは、eMAXIS Slimより信託報酬が高く純資産規模も小さいことです。どちらも極端な差ではありませんが、新規で選ぶならeMAXIS Slimのほうが自然に見える人は多いでしょう。

投資対象としてのデメリットは、米国株への集中です。S&P500は米国の優良企業に分散しているとはいえ、全世界株式のように地域分散されているわけではありません。米国株が長く低迷する局面では、資産全体への影響も大きくなります。

S&P500投信は下落時の金額インパクトも見ておく

S&P500投信を買う前に、30%や40%下がったときの金額を見ておくと判断しやすくなります。割合だけで考えると耐えられそうでも、金額に直すと不安が強くなることがあります。

| 投資額 | 30%下落後 | 損失額 | 40%下落後 | 損失額 |

|---|---|---|---|---|

| 100万円 | 70万円 | 30万円 | 60万円 | 40万円 |

| 300万円 | 210万円 | 90万円 | 180万円 | 120万円 |

| 500万円 | 350万円 | 150万円 | 300万円 | 200万円 |

この金額を見て売りたくなりそうなら、積立額を下げる方法があります。現金を厚めに残す、全世界株式や債券なども含めて資産配分を見直す方法もあります。

Action代表 古橋 弘光高いリターンを期待する前に、下落したときの自分を想像しておくことが大切です。100万円の30%下落と500万円の30%下落では、同じ割合でも受け止め方が変わります。生活資金と分けられているかも確認してください。

たわらノーロード S&P500が向いている人・eMAXIS Slimが向いている人

どちらが向いているかは、新しく買うのか、すでに保有しているのかで変わります。新規で選ぶならeMAXIS Slimが無難になりやすいです。ただすでにたわらを積み立てている人が、小さな差だけで急いで乗り換える必要はありません。

商品選びでは「どちらが絶対に正しいか」より、自分の口座、積立管理、リスク許容度に合っているかを見ます。

Action代表 古橋 弘光売るか買うかの二択にすると、相場や評判に気持ちが引っ張られやすくなります。すでに保有しているなら新規積立だけ変える、比率を調整する、保有理由を確認して続けるなど段階的に考えてください。

新しく選ぶならeMAXIS Slimが無難になりやすい

これからS&P500投信を買うなら、eMAXIS Slim 米国株式(S&P500)を軸に比較するのが自然です。信託報酬が低く、純資産総額が大きく、ネット上でも情報を探しやすいからです。

投資初心者にとって、分からないことを調べやすい商品を選ぶメリットはあります。人気があること自体が将来リターンを保証するわけではありません。それでも長期で保有する商品では、運用規模と情報量が安心材料になります。

たわらを選んでもよいケース

たわらノーロード S&P500を選んでもよいのは、利用している金融機関で買いやすい場合です。すでにたわらシリーズで投資信託をそろえている場合も候補になります。信託報酬差を理解したうえで、管理のしやすさを優先するなら選択肢に入ります。

たわらを選ぶこと自体が大きな失敗というわけではありません。S&P500投信として十分に低コストで、純資産総額も増えています。ただしあえて新規で選ぶ理由を自分で説明できるかは見ておきたいところです。

乗り換えは税金・NISA枠・手間を見て判断する

すでにたわらノーロード S&P500を保有している人は、信託報酬差だけで売却する前に口座区分を確認してください。課税口座で含み益がある場合、売却益に税金がかかります。

NISA口座の場合、売却した分の非課税保有限度額は翌年以降に復活します。ただしその年の年間投資枠がその場で戻るわけではありません。乗り換えたい場合は新規積立分だけeMAXIS Slimに変更し、既存分はそのまま保有する方法もあります。

細かな差を追いかけて頻繁に商品を変えると、投資方針がぶれやすくなります。積立投資では商品差だけでなく、下落時にも継続できる金額かを優先して考えてください。

S&P500投信を選ぶ前に確認したい共通リスク

たわらノーロード S&P500とeMAXIS Slimのどちらを選んでも、S&P500投信である以上、米国株への集中リスクと為替リスクは共通します。商品選びで迷う時間が長くなるほど、投資対象そのもののリスク確認が後回しになりがちです。

NISAでS&P500をコアにするなら、買う商品だけでなく資産全体の中で何%を米国株に置くかまで考える必要があります。

米国株だけに資金が偏っていないか

S&P500は米国を代表する企業に分散できますが、投資先は米国株です。全世界株式のように日本、欧州、新興国まで広く分散する商品とは性格が違います。

米国株の成長に期待するならS&P500は有力な選択肢になります。ただし預金、債券、全世界株式も含めて見ると、資産全体が米国株に寄りすぎている人もいます。

為替と下落が重なると評価額は大きく動く

日本円でS&P500投信を買う場合、米国株の値動きだけでなく為替も影響します。円安なら円建て評価額を押し上げることがありますが、円高が進むと逆風になります。

米国株安と円高が重なると、円建ての評価額は大きく下がりやすくなります。長期積立ではこうした局面も想定し、生活費や近い将来使う資金まで投資に回さないことが前提です。

NISAでは売らずに持てる金額に抑える

NISAは長期保有と相性がよい制度です。だからこそ下落したときに売らずに済む金額で始める必要があります。毎月の積立額が大きすぎると、相場が悪い時期に積立停止や売却をしたくなります。

たわらかeMAXIS Slimかを決める前に、生活防衛資金を残しているか見てください。5年以内に使う予定の資金を投資していないか、下落時も積立を続けられるかも確認したい点です。

S&P500だけに偏る不安があるなら、NISA枠外の余裕資金で別の投資領域も確認する

NISA内では低コストのS&P500投信をコアにする考え方があります。たわらノーロード S&P500やeMAXIS Slimを比較する読者も、多くは長期積立の中心商品を探しているはずです。

ただし資産全体で見ると「NISA内で何を持つか」と「NISA枠外の余裕資金をどう使うか」は分けて考えられます。S&P500や全世界株式のような市場連動型だけに偏るのが不安な人は、余裕資金の範囲で異なる投資領域を確認する方法もあります。

アクションでは暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域に分散するオルタナティブ投資を扱っています。NISA商品の代わりではありません。NISA枠外の余裕資金で投資領域や契約条件を確認する比較先として見る位置づけです。

ネット上の口コミが多い会社ではないため、不安に感じる人もいるはずです。その場合は評判だけを探し続けるより、会社情報、代表者の経歴、投資領域、契約条件、リスクを分けて確認すると判断しやすくなります。

NISA内の商品選びとNISA枠外の運用先は分けて考える

NISAでは非課税メリットを生かして、低コストの投資信託を長く保有する考え方が取りやすいです。S&P500投信を選ぶなら、たわらとeMAXIS Slimの比較はその中の銘柄選びです。

一方でNISA枠外の余裕資金まで同じ米国株指数に寄せると、資産全体が市場連動型に偏りやすくなります。投資信託以外の選択肢を見る場合は期待リターンだけでなく、契約期間や流動性も確認してください。元本保証がないことも見る必要があります。

資料で仕組みを見る

https://action-goudou.co.jp/

アクションで確認できる投資領域と契約条件

アクションは伝統的な金融資産の枠を超えたオルタナティブ投資を扱っています。投資領域は暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域です。

代表社員の古橋弘光は金融業界で30年超の経験を持ち、証券会社や投資関連会社で代表・役員を務めてきました。代表者の経歴は安心を保証するものではありませんが、面談で運用方針やリスク管理を直接確認する際の判断材料になります。

2024年度通期では年利17.35%を達成していますが、過去実績は将来の成果を保証するものではありません。2025年度想定リターンは12〜17%ですが、利回り保証ではありません。投資領域や回収スキーム、リスク管理を合わせて確認する必要があります。

| 投資領域 | 見るべき内容 | 確認したい点 |

|---|---|---|

| 暗号資産マイニング | BTC・ETHのマイニングなど | 価格変動、設備、回収スキーム |

| 再生可能エネルギー | 太陽光プロジェクトファイナンスなど | 事業計画、許認可、売却先契約 |

| プロジェクトファイナンス | 事業から生まれるキャッシュフローを返済原資として見る投資・融資 | 担保、返済原資、回収設計 |

| 事業投資 | 独自技術を持つ成長企業への直接投資など | 事業の成長性、出口戦略、損失リスク |

| 項目 | 確認内容 |

|---|---|

| 最低投資額 | 500万円から |

| 契約期間 | 原則1年間。事業年度は7月から翌年6月 |

| 中途解約 | 原則不可。やむを得ない事情は個別相談 |

| 運用報告 | 3ヶ月毎の運用報告書 |

| 配当 | 年1回。利益が出た場合のみ |

| 主な注意点 | 元本保証なし、利回り保証なし、金融商品取引法上の有価証券ではない |

たわらノーロード S&P500やeMAXIS Slimのような投資信託とは、仕組みも流動性も異なります。比較する場合は、リターンの高さだけでなく、契約期間や中途解約の扱いまで見てください。

資料・面談で古橋代表に聞きたいこと

評判や口コミだけでは分からない点は、資料や面談で質問項目に変えると整理しやすくなります。資料請求は出資の申し込みではありません。仕組みを確認し、必要な質問を整理する入口として使えます。

| 質問 | 確認する理由 |

|---|---|

| 投資領域ごとの収益源は何ですか? | 利回りの背景を理解するため |

| 損失が出る主なリスクは何ですか? | 元本保証がない投資として許容できるか見るため |

| 運用報告書では何を確認すべきですか? | 出資後の状況把握に必要なため |

| 中途解約はどのような扱いですか? | 資金拘束のリスクを確認するため |

| 配当が出ない可能性はありますか? | 収益が変動する前提を理解するため |

この質問表は、面談前のメモとして使えます。口コミだけでは分かりにくい部分をそのまま残さず、投資領域や契約条件、元本保証がない点を一つずつ確認する形に変えておくと判断しやすくなります。

利回りだけでなく元本保証なし・中途解約原則不可まで確認する

投資信託以外の選択肢を確認するときは、利回りの数字に目が向きやすくなります。ただ投資判断では、リスクのほうを先に見るくらいでちょうどよいです。

Action代表 古橋 弘光当社では利回りだけで判断していただくのではなく、投資領域やリスク、契約期間、中途解約が原則できない点まで直接確認していただくことを大切にしています。納得できない点があれば面談でそのまま質問してください。

アクションへの出資には元本保証も利回り保証もありません。配当は事業利益に応じて変動し、配当が発生しない可能性もあります。S&P500投信の代わりに全額を移すという考え方ではありません。NISA枠外の余裕資金で投資領域を広げる場合に、資料や面談で仕組みを確認する流れが現実的です。

投資領域を確認する

https://action-goudou.co.jp/

よくある質問

たわらノーロード S&P500とeMAXIS Slimを比較するときに出やすい疑問をまとめます。購入前の最終確認として、コストやNISA、乗り換え、分散の考え方を見てください。

たわらノーロード S&P500は評判が悪いですか?

評判が悪い商品というより、eMAXIS Slimと比べると純資産規模や定番感で差がある商品です。低コストでS&P500に投資できる点は評価できますが、新規で選ぶならeMAXIS Slimを軸に比較する人が多くなります。

たわらノーロード S&P500とeMAXIS Slimはどちらが低コストですか?

信託報酬ではeMAXIS Slim 米国株式(S&P500)のほうが低くなっています。ただし、実際の保有コストは運用報告書の総経費率や販売会社のポイント還元も含めて確認してください。

たわらノーロード S&P500は新NISAで買えますか?

たわらノーロード S&P500はNISAつみたて投資枠と成長投資枠の対象として表示されています。ただし、実際に買えるかは販売会社によって異なるため、利用している金融機関の画面で確認してください。

すでにたわらを持っている場合、eMAXIS Slimへ乗り換えるべきですか?

信託報酬差だけで急いで乗り換える必要はありません。課税口座では売却益に税金がかかることがあり、NISAでも年間投資枠の扱いに注意が必要です。新規積立分だけeMAXIS Slimへ変更し、既存分は保有を続ける方法もあります。

S&P500投信は1本だけでも大丈夫ですか?

S&P500投信1本でも米国大型株には分散できますが、地域としては米国に集中します。全世界株式や現金、債券とのバランスも見てください。NISA枠外の余裕資金の使い方も含めて、資産全体の偏りを確認してください。

たわらノーロード S&P500のデメリットは何ですか?

比較上のデメリットは、eMAXIS Slimより信託報酬が高く純資産規模も小さいことです。投資対象としては米国株集中、為替リスク、株価下落時の元本割れリスクがあります。

NISA枠外の余裕資金では何を確認すべきですか?

NISA枠外では、S&P500と同じ市場連動型に寄せるのか、別の投資領域も見るのかを分けて考えます。アクションのようなオルタナティブ投資を確認する場合は、投資領域と契約期間を見てください。中途解約原則不可や元本保証なし、利回り保証なしも資料や面談で確認してください。

まとめ:たわらノーロード S&P500は候補になるが、迷うなら比較軸を決めて選ぶ

たわらノーロード S&P500は、低コストでS&P500に投資できるインデックスファンドです。評判が悪い商品というより、eMAXIS Slim 米国株式(S&P500)と比べたときに信託報酬や純資産規模、定番感で見劣りしやすい商品と考えると整理しやすくなります。

新しく選ぶならeMAXIS Slimを軸に比較するのが無難です。すでにたわらを保有している人は、税金やNISA枠、乗り換えの手間を見て判断してください。小さな差だけで頻繁に乗り換えるより、下落時にも積立を続けられる金額に抑えるほうが大切です。

S&P500投信をNISAのコアにする場合でも、米国株集中や為替、下落リスクは残ります。NISA内の商品選びとNISA枠外の余裕資金の使い方は分けて考えてください。市場連動型だけに偏る不安がある場合は、別の投資領域も資料で確認してから判断してください。

資料で仕組みを見る

https://action-goudou.co.jp/

Action合同会社

代表社員 古橋 弘光

本記事では、資産運用を検討する際の考え方について、Action合同会社 代表社員・古橋弘光によるコメントを一部掲載しています。古橋は金融業界で30年超の経験を持ち、証券会社や投資関連会社で代表・役員を務めてきました。記事内のコメントでは、利回りや評判だけで判断せず、投資対象・契約条件・リスクを確認する視点を補足しています。

Action合同会社の

投資サービスについて

資産運用サービスを比較する際は、利回りだけでなく、投資対象・運用方針・契約条件・リスクの内容を確認することが大切です。

Action合同会社は、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域に分散するオルタナティブ投資を扱っています。最低投資額は500万円から、契約期間は原則1年間です。投資領域や運用方針、契約条件については資料や面談で確認できます。

- 前年度通期で年利17.35%を達成

- 今年度想定リターンは12〜17%

- 最低投資額:500万円〜

- 暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域で分散

- 3ヶ月毎の運用報告書で運用状況を確認可能

前年度通期では年利17.35%を達成していますが、過去実績は将来の成果を保証するものではありません。

資料請求・面談で仕組みを確認する

資料請求や面談を希望する場合は、以下のフォームから内容を送信できます。