アライアンスバーンスタインDコースを調べていて、「評判が悪いのでは」「分配金は本当に得なのか」「このまま持ち続けてよいのか」と不安になっている人も多いのではないでしょうか。

Dコースは毎月分配金を受け取りたい人には選択肢になります。一方で長期で資産を増やしたい人やNISAで効率よく運用したい人は、Bコースや低コストインデックス投信まで比較して判断したほうが納得しやすいです。

| 今の悩み | 先に知っておきたい答え |

|---|---|

| これから買ってよいか 迷っている | 毎月の受取が目的なら候補になります。ただし、資産形成目的ならBコースや低コスト投信も比較してください。 |

| すでに保有していて 不安がある | 基準価額だけで判断せず、これまで受け取った分配金込みの損益を確認してください。 |

| 含み損があり売るか 迷っている | 全額売却だけで考えず、一部見直しや保有比率の調整も選択肢に入ります。 |

| 分配金が本当に 得なのか知りたい | 分配金は利益とは限りません。元本払戻金になる場合や、分配金が減る月・0円の月もあります。 |

| 悪い評判や掲示板を 見て不安になった | 投稿者の取得価額や保有目的が違うため、口コミだけで売買を決めないことが大切です。 |

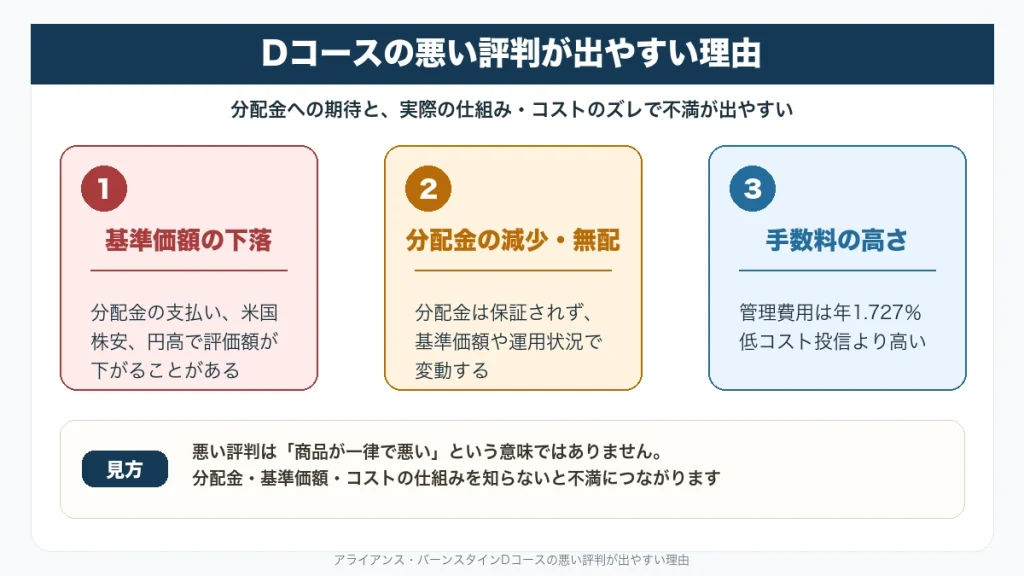

Dコースの評判が分かれる理由は、商品そのものが一律で悪いからではありません。毎月分配への期待と、実際の分配金の仕組み、基準価額の変動、年1.727%の管理費用、NISA対象外といった条件にズレが出やすいためです。

この記事を読み進めることでDコースをこれから買う人、すでに保有中の人、含み損がある人、売却を検討している人に分けて、買うべきか・持ち続けるべきか・見直すべきかの判断軸が明確化できます。

Action合同会社

代表社員 古橋 弘光

本記事では、資産運用を検討する際の考え方について、Action合同会社 代表社員・古橋弘光によるコメントを一部掲載しています。古橋は金融業界で30年超の経験を持ち、証券会社や投資関連会社で代表・役員を務めてきました。記事内のコメントでは、利回りや評判だけで判断せず、投資対象・契約条件・リスクを確認する視点を補足しています。

Action合同会社の

投資サービスについて

資産運用サービスを比較する際は、利回りだけでなく、投資対象・運用方針・契約条件・リスクの内容を確認することが大切です。

Action合同会社は、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域に分散するオルタナティブ投資を扱っています。最低投資額は500万円から、契約期間は原則1年間です。投資領域や運用方針、契約条件については資料や面談で確認できます。

- 前年度通期で年利17.35%を達成

- 今年度想定リターンは12〜17%

- 最低投資額:500万円〜

- 暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域で分散

- 3ヶ月毎の運用報告書で運用状況を確認可能

前年度通期では年利17.35%を達成していますが、過去実績は将来の成果を保証するものではありません。

資料請求・面談で仕組みを確認する

資料請求や面談を希望する場合は、以下のフォームから内容を送信できます。

アライアンス・バーンスタインDコースは買うべき?持ち続けるべき?売るべき?

アライアンス・バーンスタインDコースは、毎月分配金を受け取りたい人には選択肢になりますが、長期で資産を増やしたい人や、NISAで効率よく運用したい人には慎重な判断が必要です。

証券会社や銀行で勧められた人、すでに保有していて基準価額の下落や分配金の減少が気になっている人は、評判の良し悪しだけで決めず、まず自分に近い状況から確認してください。

| あなたの状況 | 判断のポイント |

|---|---|

| これから買う人 | ▶ 毎月分配が目的なのか、資産形成目的なのかを確認する |

| すでに保有中の人 | ▶ 分配金込みの損益を見て、継続・見直しを判断する |

| 含み損がある人 | ▶ 基準価額だけで売らず、保有目的と今後の資金計画を見る |

| 長期で増やしたい人 | ▶ DコースよりBコースや低コスト投信も比較する |

| 売却を検討中の人 | ▶ 全額売却ではなく、一部見直しや資金の分け方も考える |

【これから買う人】毎月分配が目的なら選択肢だが、資産形成目的なら慎重に判断する

これからアライアンス・バーンスタインDコースを買う人は、まず「毎月の分配金を受け取りたいのか」「将来の資産を増やしたいのか」を分けて考える必要があります。

Dコースは毎月決算型で、分配金を受け取りたい人には分かりやすい商品です。一方で、分配金は預金利息とは違い、ファンドの純資産から支払われます。分配金を受け取ると基準価額が下がるため、「分配金が出ている=利益が増えている」とは限りません。

| 買う前の目的 | 判断の目安 |

|---|---|

| 毎月の受取がほしい | Dコースは選択肢になります。ただし、分配金は保証されず、元本払戻金になる場合や基準価額が下がる場合もあります。 |

| 老後資金の一部を 取り崩しながら使いたい | 毎月受取の仕組みは使いやすい一方、生活資金を大きく入れすぎないように注意が必要です。 |

| 20年後・30年後に 資産を増やしたい | Dコースだけで判断せず、分配金を出さないBコースや低コストインデックス投信も比較してください。 |

| NISAで効率よく 運用したい | Dコースは楽天証券ではNISA成長投資枠・つみたて投資枠とも対象外と表示されています。NISAで買いたい人は対象商品も確認しましょう。 |

証券会社や銀行で「人気がある」「毎月分配金がある」と説明されると魅力的に見えますが、人気だけで買うのは危険です。Dコースは2026年7月8日時点で純資産総額が約3.1兆円と大きい一方、管理費用は年1.727%と低コスト投信より高めです。

そのため毎月の現金収入を重視するならDコースは選択肢です。しかし将来の資産形成を重視するなら、Bコースや低コストインデックス投信と比べてから判断したほうが納得しやすくなります。

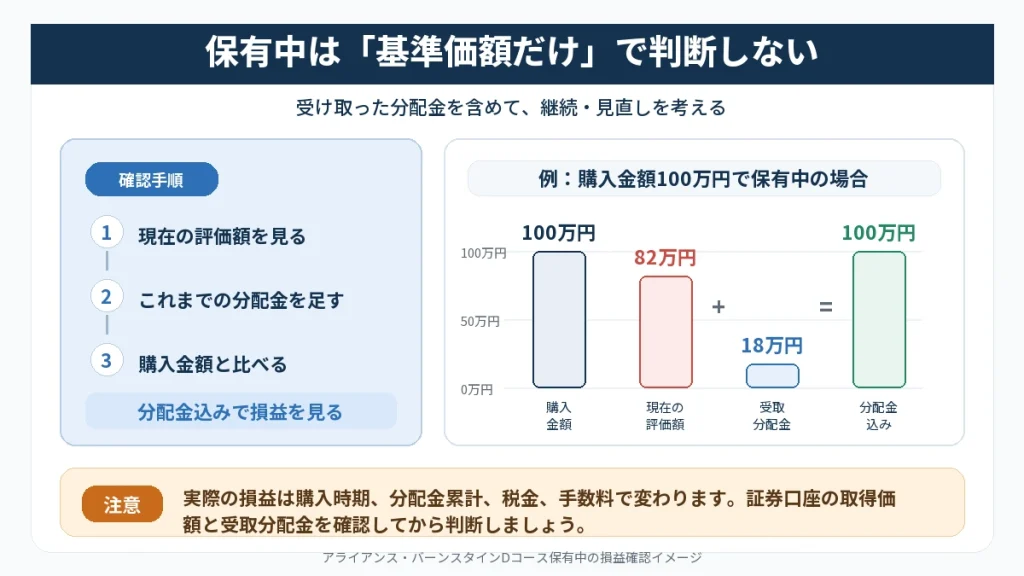

【すでに保有中の人】分配金込みの損益を見てから継続・見直しを決める

すでにアライアンス・バーンスタインDコースを保有している人は、基準価額の下落だけを見て「失敗した」「すぐ売るべき」と判断しないことが大切です。Dコースは毎月分配型のため、分配金を受け取るたびに基準価額が下がる仕組みがあります。

まず確認したいのは現在の評価額だけではありません。これまで受け取った分配金を足したうえで、購入金額や取得価額と比べてどうなっているかを見る必要があります。

| 確認する項目 | 見る理由 |

|---|---|

| 現在の評価額 | いま売却した場合の金額を把握するため |

| これまでの分配金累計 | 基準価額の下落だけで損得を判断しないため |

| 購入金額・取得価額 | 分配金込みで、購入時より増えているか確認するため |

分配金込みで見ても損失が大きい場合や今後も毎月分配を受け取る必要がない場合は、Bコースや低コストインデックス投信への一部見直しも選択肢になります。

一方で毎月の受取を目的にしていて、分配金込みの損益やリスクを理解できているなら、基準価額だけを見て慌てて売却する必要はありません。

【含み損がある人】基準価額だけで売らず、分配金と今後の目的を確認する

Dコースで含み損が出ている人は、まず「基準価額が下がっているからすぐ売る」と考える前に受け取った分配金と今後の保有目的を確認しましょう。毎月分配型の投資信託は分配金の支払いによって基準価額が下がるため、基準価額だけを見ると実際より悪く見えることがあります。

ただし分配金込みで見ても損失が大きい場合や、今後も米国成長株と為替の値動きに耐えにくい場合は、見直しを検討する余地があります。大切なのは含み損を取り返したい気持ちだけで保有を続けないことです。

| 確認すること | 判断の目安 |

|---|---|

| 分配金込みの損益 | 分配金を足しても損失が大きいなら、保有目的の見直しを検討する |

| 毎月分配の必要性 | 毎月の受取が必要ないなら、Bコースや低コスト投信も比較する |

| 今後の資金用途 | 近く使う予定の資金なら、値動きの大きい商品に置き続けない |

| 保有額の大きさ | 損失が気になって眠れないほど大きいなら、一部売却も選択肢にする |

含み損がある時ほど、全額売却か全額保有かの二択で考えがちです。しかし実際には一部だけ売却する、分配金を受け取る資金と長期で増やす資金を分ける、Bコースやインデックス投信へ一部移すなど段階的な見直しもできます。

含み損をきっかけにDコースを見直す場合は、損益だけでなく「今後も毎月分配が必要か」「長期で資産を増やしたいのか」を分けて考えることが大切です。

DコースよりBコースや低コスト投信も比較する

20年後・30年後の資産形成を重視する人はDコースだけで判断せず、Bコースや低コストインデックス投信まで比較対象に入れてください。Dコースは毎月分配金を受け取れる一方、管理費用は低コスト投信より大きくなります。

| 商品例 | 管理費用・ 信託報酬 | 100万円保有時 年間コスト |

|---|---|---|

| Dコース | 年1.727% | 約17,270円 |

| eMAXIS Slim 米国株式 (S&P500) | 年0.0814% | 約814円 |

| eMAXIS Slim 全世界株式 (オール・カントリー) | 年0.05775% | 約578円 |

Dコースの管理費用は、eMAXIS Slim 米国株式(S&P500)の約21倍、eMAXIS Slim 全世界株式(オール・カントリー)の約30倍です。毎月分配を受け取る目的があるならDコースは選択肢になりますが、資産形成を優先するならコスト差を外して判断しないでください。

またDコースは楽天証券ではNISA成長投資枠・つみたて投資枠とも対象外と表示されています。NISAを活用して長く運用したい人は、分配金の有無だけでなくNISA対象かどうか、低コストで持ち続けられるかも確認しましょう。

毎月受取が目的ならDコースは選択肢ですが、資産形成が目的なら「分配金があるか」よりも「低コストで長く持てるか」「NISAを使えるか」「自分のリスク許容度に合うか」を優先して考える必要があります。

【売却を検討中の人】全額ではなく一部見直しも選択肢にする

Dコースの売却を検討している人は、すぐに全額売るか、すべて持ち続けるかの二択で考える必要はありません。分配金込みの損益、毎月受取の必要性、今後の資金用途を確認したうえで、一部だけ見直す選択肢もあります。

特に退職金やまとまった資金でDコースを買った人は、基準価額の下落や分配金の減少を見ると不安になりやすいです。ただし、感情的に全額売却すると、毎月の受取を失ったり、売却後に相場が戻ったときに後悔したりする可能性もあります。

| 見直し方 | 考え方 |

|---|---|

| 一部だけ残す | 毎月分配を受け取る目的がある分だけ残し、資産形成分は別の商品と比較する |

| 新規購入を止める | 保有分をすぐ売らず、今後の追加資金はBコースや低コスト投信に回す |

| 分配金の使い道を変える | 分配金を生活費に使うのか、再投資や別商品の購入に回すのかを決める |

| 保有額を下げる | 値動きが気になりすぎる場合は、精神的に持てる金額まで比率を下げる |

売却を考えるときに大切なのは、「損をしたから売る」ではなく、今後もDコースを持つ理由があるかです。毎月分配が必要で、分配金込みの損益やリスクを理解できているなら、一部を残す選択もあります。

一方で毎月の受取が必要なく、長期で資産を増やしたいなら、Dコースの比率を下げてBコースや低コストインデックス投信を比較するほうが目的に合いやすくなります。

売却前には現在の評価額だけでなく、これまで受け取った分配金、税金、今後の生活資金、ほかの保有資産とのバランスも確認してください。判断に迷う場合は、全額売却ではなく一部見直しから始めるほうが、後悔を減らしやすくなります。

Dコースを買うか、持ち続けるか、売るかで迷う場合、まずは投資信託の中でBコースや低コストインデックス投信と比較するのが基本です。一方で投資信託の値動きや米国株への偏りそのものが不安なら、NISAや生活資金とは分けた余裕資金で収益源が異なる運用先も確認しておくと判断しやすくなります。

Dコースは米国成長株に投資する毎月分配型の投資信託です。分配金を受け取れる一方で基準価額の下落、分配金の減少、年1.727%の管理費用、NISA対象外といった点が気になる人もいます。まとまった余裕資金を運用する場合は投資信託の中だけでなく、収益源が異なる選択肢も比較しておきたいところです。

| 比較項目 | Dコース | Action合同会社 |

|---|---|---|

| 主な収益源 | 米国成長株の値上がり益や配当など | 暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資 |

| 運用の性格 | 米国株式市場や為替の影響を受ける毎月分配型の投資信託 | 市場指数とは異なる事業領域を含むオルタナティブ投資 |

| 最低投資額 | 販売会社により異なる | 500万円〜 |

| 契約期間 | 投資信託のため、販売会社の条件に沿って換金可能 | 原則1年間 |

| 解約条件 | 換金日は販売会社・ファンド条件に従う | 中途解約は原則不可 |

| 注意点 | 元本保証なし、分配金保証なし、信託報酬、価格変動リスクあり | 元本保証なし、利回り保証なし、合同会社社員権への出資 |

アクションはDコースの代わりにそのまま置き換えるものではなく、余裕資金の範囲で比較する候補です。Dコースの分配金や基準価額に不安がある人ほど、投資領域、契約形態、解約条件、リスクを資料や面談で確認し、NISAや投資信託の商品選びとは分けて判断してください。

- アクションは元本保証ではない

- 想定利回りや過去実績は将来の成果を保証しない

- 合同会社社員権への出資であり、投資信託とは契約形態が異なる

- 中途解約は原則不可のため、短期資金や生活資金には向かない

- 記事内でアクションの投資内容を詳しく見る

アライアンスバーンスタインDコースはなぜ評判が分かれる?人気と悪い評判の理由

アライアンスバーンスタインDコースの評判が分かれるのは、商品そのものが単純に良い・悪いという話ではなく、「毎月分配を受け取りたい人」と「長期で資産を増やしたい人」で評価軸が違うためです。

証券会社や銀行で「人気があります」「毎月分配金が出ます」と説明されると魅力的に見えます。一方で保有後に基準価額が下がったり、分配金が減ったり、掲示板で悪い評判を見たりすると「本当に買ってよかったのか」「営業トークに乗せられたのでは」と不安になりやすい商品でもあります。

Dコースの評判を見るときは口コミの良し悪しよりも「その人が何を目的に買ったのか」を先に見る必要があります。毎月の受取を重視する人には評価されやすく、資産形成や低コスト運用を重視する人には不満が出やすいという構図で整理すると判断しやすくなります。

| 目的 | Dコースの見え方 |

|---|---|

| 毎月の受取がほしい | 分配金を受け取れる点が分かりやすく、人気の理由になりやすい |

| 長期で資産を増やしたい | 分配金の受取、信託報酬、NISA対象外が気になりやすい |

| 保有中で評価損がある | 基準価額だけを見ると不安になりやすく、分配金込みの損益確認が必要 |

| 掲示板を見て不安になった | 投稿者の取得価額や保有目的が違うため、そのまま自分の判断材料にしない |

ここではDコースの良い評判と悪い評判を分けて見ていき、掲示板や口コミを見るときの注意点を解説します。評判をそのまま信じるのではなく、分配金、基準価額、手数料、保有目的に分けて確認していきましょう。

毎月分配金と純資産規模の大きさがDコースの人気理由

Dコースが良い評判を得やすい理由は、毎月分配金を受け取れる分かりやすさと純資産総額の大きさにあります。証券会社や銀行で「人気のある投信です」「毎月分配金があります」と説明されると、退職後の収入補助や老後資金の取り崩し先として魅力を感じやすい商品です。

とくに年金や給与以外に毎月の入金があると、運用している実感を得やすくなります。Dコースは米国成長株に投資しながら毎月の分配金も受け取れる仕組みのため、まとまった資金を預けて「毎月少しずつ受け取りたい」と考える人から評価されやすい傾向があります。

| 評価されやすい点 | 読者が魅力に感じやすい理由 |

|---|---|

| 毎月分配金 | 年金や生活費の補助として、毎月の受取をイメージしやすい |

| 米国成長株への投資 | 米国の大型成長企業にまとめて投資できる |

| 純資産総額の大きさ | 2026年7月8日時点で約3.1兆円規模と大きく、人気商品として認識されやすい |

| 情報の見つけやすさ | 販売会社や保有者が多く、基準価額・分配金・口コミを確認しやすい |

ただし純資産総額が大きいことは「多くの人に選ばれている」という確認材料にはなりますが、自分に合うことを保証するものではありません。毎月分配金を受け取れる点も、分配金が利益だけから出ているとは限らないため、良い評判だけを見て購入を決めないようにしましょう。

良い評判を見るときは「人気があるか」よりも「自分は毎月の受取を本当に必要としているか」を確認することが大切です。

悪い評判は「基準価額が下がる」「分配金が減る」「手数料が高い」に集中する

アライアンスバーンスタインDコースの悪い評判で多いのは、「思ったより基準価額が下がった」「分配金が減って不安になった」「手数料が高い」という不満です。

とくに銀行や証券会社で「人気の毎月分配型」と聞いて購入した人ほど、分配金を預金利息のように受け止めやすくなります。しかし投資信託の分配金は運用益だけから支払われるとは限りません。分配金が出ても基準価額が下がることがあり、分配金の減少や無配になる月もあります。

| 悪い評判の内容 | 見るべきポイント |

|---|---|

| 基準価額が下がって不安 | 分配金を受け取ると基準価額は下がります。米国株安や円高の影響も受けるため、基準価額だけで損得を判断しないことが重要です。 |

| 分配金が減った・ 0円になった | 分配金は保証されていません。毎月100円が続く前提で生活費や資金計画を立てると、減配時に不安が大きくなります。 |

| 手数料が高い | Dコースの管理費用は年1.727%です。低コストインデックス投信と比べると高いため、毎月分配を受け取る目的に合うか確認が必要です。 |

| NISAで使えない | 楽天証券ではDコースはNISA成長投資枠・つみたて投資枠とも対象外です。NISAで長期資産形成をしたい人は、Bコースや低コスト投信も比較してください。 |

Dコースの悪い評判は、商品が一律で悪いという意味ではありません。問題は毎月分配への期待と、実際の仕組み・コスト・値動きのズレです。毎月の受取を重視する人には選択肢になりますが、長期で資産を増やしたい人は、Dコースだけで判断しないほうが納得しやすくなります。

掲示板や口コミは「取得価額」と「保有目的」を分けて読む

Yahoo!ファイナンスの掲示板や口コミを見ると、「まだ持つ」「もう売る」「分配金が不安」「インデックスのほうがよい」など、正反対の意見が並びます。すでにDコースを保有している人ほど、こうした投稿を見ると自分の判断まで揺れやすくなります。

ただし掲示板の評判はそのまま自分の売買判断に使わないでください。投稿している人の購入時期、取得価額、投資額、分配金の受取累計、保有目的が違えば、同じDコースでも見え方は大きく変わります。

| 口コミで見る声 | 自分で確認すること |

|---|---|

| 基準価額が下がっている | 自分の取得価額、現在の評価額、これまで受け取った分配金累計を合わせて見る |

| 分配金が減って不安 | 毎月の受取が本当に必要か、減配や0円の月があっても資金計画に支障がないか見る |

| インデックスのほうがよい | 自分の目的が毎月受取なのか、長期の資産形成なのかを分けて考える |

| 売ったほうがよい | 全額売却が必要か、一部だけ見直す選択肢があるかを確認する |

掲示板はDコースに不安を感じる人がどこで迷っているのかを知る材料にはなります。一方で短期の相場、個人の損益、感情的な投稿に引っ張られやすい場所でもあります。

大切なのは他人の「買い」「売り」ではなく、自分の目的に合っているかです。毎月分配を受け取るために持つのか、20年後・30年後の資産形成を重視するのかでDコースの評価は変わります。

評判だけで判断せず「毎月受取」か「長期成長」かで考える

アライアンスバーンスタインDコースの評判を見るときは、「良い口コミが多いから買う」「悪い投稿があるから売る」ではなく、自分がDコースに何を求めているのかを先に決めてください。

Dコースは毎月分配金を受け取りたい人には分かりやすい商品です。一方で20年後・30年後の資産形成を重視する人にとっては「分配金の受取」「年1.727%の管理費用」「NISA対象外」という点が判断材料になります。

| 目的 | Dコースの見方 |

|---|---|

| 毎月の現金収入がほしい | 分配金を受け取れる点は選択理由になります。ただし、分配金は保証されず、元本払戻金になる場合もあります。 |

| 長期で資産を増やしたい | Dコースだけで判断せず、Bコースや低コストインデックス投信も比較してください。コストとNISA可否の確認が必要です。 |

| すでに含み損がある | 基準価額だけで売らず、分配金込みの損益、今後の資金用途、保有額の大きさを確認してください。 |

| 営業担当に 勧められて買った | 人気や分配金だけでなく、手数料、分配金の仕組み、代替商品との違いを自分で確認してください。 |

退職金や老後資金の一部でDコースを持っている人は、毎月の分配金だけを見ると安心しやすくなります。しかし分配金が減ったときや基準価額が下がったときに不安になるなら、最初から「生活費として必要な資金」と「値動きを受け入れて運用する資金」を分けて考えることが大切です。

評判はあくまで判断材料の一つです。Dコースを続けるか、Bコースや低コスト投信も比較するか、一部だけ見直すかは毎月受取を優先するのか、長期の資産形成を優先するのかで決めてください。

Dコースの評判は、毎月分配を重視する人には良く見えやすく、長期の資産形成を重視する人には不満が出やすい商品です。まずはDコース、Bコース、低コストインデックス投信の違いを比較することが基本です。

そのうえで米国株や投資信託だけに資産が偏ることも不安な場合は、NISAや生活資金とは分けた余裕資金で市場連動型とは異なる収益源を確認する考え方もあります。

アクション合同会社は、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域を扱うオルタナティブ投資です。Dコースの代わりにそのまま置き換えるものではなく、500万円以上の余裕資金で投資領域や契約条件を確認する比較先です。

- 元本保証・利回り保証はありません

- 中途解約は原則不可です

- NISAや生活資金とは分けた余裕資金で検討する必要があります

- 記事内でアクションの投資内容を詳しく見る

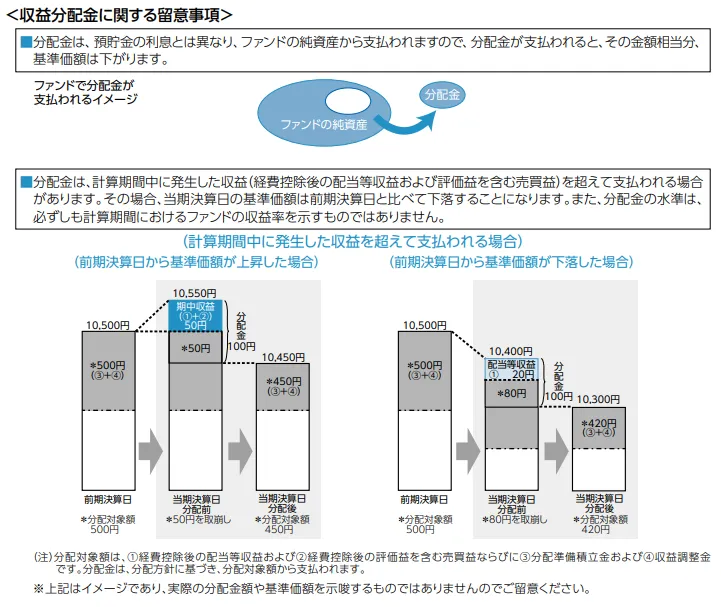

Dコースの分配金は利益とは限らない

Dコースを検討するうえで最も誤解しやすいのが、分配金の見方です。毎月分配金を受け取ると利益が出ているように見えますが、投資信託の分配金は必ずしも運用益だけから支払われるわけではありません。

分配金はファンドの純資産から支払われます。そのため分配金が支払われると、原則として基準価額はその分だけ下がります。分配金を受け取った後の保有資産全体を見ないと、本当に増えているかどうかは判断できません。

分配金の仕組みについて、より詳しい解説は日本証券業協会の公式ページでも確認できます。

参考:「毎月分配型の投資信託」とは? | 日本証券業協会

Action代表 古橋 弘光

Action代表 古橋 弘光毎月分配に不安が出た時ほど、受取額だけでなく資産全体の増減を見る必要があります。投資相談でも、リターンだけでなく資金を置ける期間や途中で使う予定がないかを確認することが大切です。

分配金が出ると基準価額は下がる

投資信託の分配金は、銀行預金の利息とは性質が異なります。ファンドの資産から支払われるため、分配金を出した後は基準価額が下がります。100円の分配金を受け取っても、基準価額が同じだけ下がれば、資産全体では単に一部を現金で受け取った状態に近くなります。

もちろん分配金を受け取りながら、基準価額も長期で上がれば投資成果は出ます。ただ「分配金が出ているから儲かっている」とは言い切れません。分配金累計、基準価額、税金、購入時の取得価額をまとめて見る必要があります。

元本払戻金になる場合は投資元本の一部を受け取っている

分配金には、普通分配金と元本払戻金があります。普通分配金は利益部分から支払われる分配金です。元本払戻金は、個別元本を下回る部分から支払われるため、投資元本の一部を受け取っている扱いになります。

元本払戻金は税金面では普通分配金と扱いが異なりますが、投資成果としては慎重に見る必要があります。毎月受け取れているから安心というより、受け取った分配金と残っている評価額を合わせて確認するのが現実的です。

予想分配金提示型でも分配金は保証されない

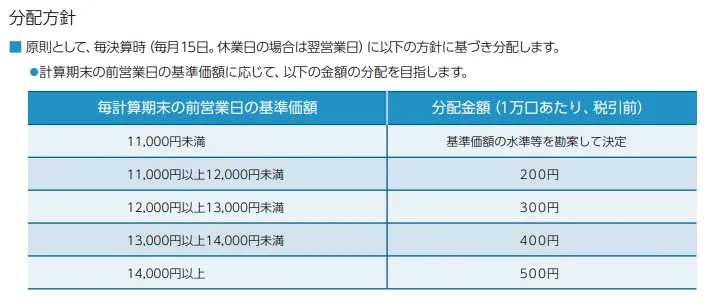

Dコースは予想分配金提示型ですが、これは一定の分配金を保証する仕組みではありません。基準価額の水準や運用状況によって、分配金は変動します。相場環境が悪ければ分配金が下がることもありますし、分配されない月が出る可能性もあります。

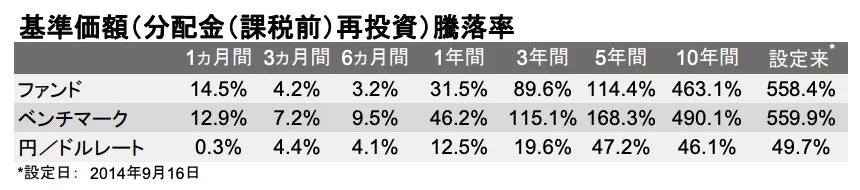

公式月次情報では、2026年4月末基準でDコースの課税前分配金再投資ベース騰落率は過去1年31.5%、過去3年89.6%、過去5年114.4%、設定来558.4%と示されています。これは分配金を再投資した前提の数字です。実際に分配金を受け取って使う場合、体感する成果は再投資ベースの数字と異なります。

アライアンスバーンスタインDコースのメリット

Dコースには注意点がありますが、選ばれる理由も明確です。特に、毎月の受取を重視する人、米国成長株に投資したい人、情報量の多い大型ファンドを選びたい人にとっては検討しやすい投資信託です。

Dコースが人気を集める理由

Dコースが人気を集める理由は、毎月分配による受取の分かりやすさ、米国成長株への投資、純資産総額の大きさ、情報量の多さにあります。特に退職後の資金管理や、運用しながら定期的な現金収入を得たい人にとって、毎月分配型という仕組みは直感的に理解しやすい特徴です。

また、為替ヘッジなしのDコースは、円安局面では円換算の評価額が押し上げられやすく、米国株高と円安が重なった時期には注目されやすくなります。ただし、人気があることと自分の目的に合うことは別です。毎月受取が必要なのか、長期の資産成長を優先するのかを分けて確認する必要があります。

毎月の受取を重視する人には分かりやすい

毎月分配型の魅力は、運用資産から定期的な受取を得られることです。退職後の生活費の一部にしたい人や、運用しながら現金収入の感覚も持ちたい人にとって、Dコースは分かりやすい仕組みです。

分配金を生活費として使う場合も、分配金の水準が変わる可能性はあります。毎月の受取額だけで家計を組むのではなく、基準価額や分配金の変動を見ながら余裕を持って考える必要があります。

米国成長株にまとめて投資できる

アライアンス・バーンスタイン・米国成長株投信は、米国の成長企業に投資するアクティブファンドです。個別株を自分で選ばなくても、米国大型グロース株を中心とした運用に参加できる点はメリットです。

米国株の成長に期待しているが、個別銘柄の選定までは難しいという人にとって、投資信託としてまとめて投資できることは使いやすさにつながります。

純資産総額が大きく情報を確認しやすい

Dコースは純資産総額が大きく、投信情報サイトや証券会社ページでも情報を確認しやすいファンドです。基準価額、分配金、月報、目論見書、口コミなどを比較しやすいため、保有後も状況を追いやすい商品といえます。

投資信託は長く保有するほど、情報を確認し続けられるかも判断材料になります。人気の大きさだけで選ぶべきではありませんが、情報量の多さは保有判断を続けるうえで役立ちます。

アライアンスバーンスタインDコースのデメリットと注意点

Dコースの悪い評判は、商品性を理解しないまま分配金だけを見て購入した時に出やすくなります。特に、手数料、為替リスク、米国成長株への集中、分配金の受取効率は必ず確認したい点です。

信託報酬は低コストインデックスより高い

Dコースはアクティブファンドのため、低コストのインデックスファンドと比べると信託報酬は高くなります。アクティブ運用の成果に期待するなら許容できる場合もありますが、長期で保有するほどコスト差は投資成果に影響します。

特に長期の資産形成が目的なら、DコースだけでなくBコースやインデックスファンドと比較し、手数料を払う理由があるかを確認したほうがよいでしょう。

為替ヘッジなしのため円高局面では評価額が伸びにくい

Dコースは為替ヘッジなしです。米国株が上がっていても、円高が進むと円換算の基準価額は伸びにくくなります。反対に円安局面では基準価額を押し上げる要因になります。

為替の影響を受けたくない人は、為替ヘッジありのAコースやCコースも比較対象になります。為替ヘッジにはコストがかかるため、ヘッジありなら必ず有利とは限りません。

米国成長株への集中で相場によって上下しやすい

Dコースは米国成長株への投資が中心です。成長株が強い相場では魅力が出やすい一方、金利上昇や景気後退懸念で成長株が売られる局面では基準価額が下がりやすくなります。

分配金を受け取りながら保有する商品であっても、値動きは株式投資に近い部分があります。毎月分配型という響きだけで、安定収入型の商品と誤解しないようにしてください。

資産成長を重視する人は分配金の受取効率を確認する

資産を増やす目的なら、分配金を受け取るより再投資したほうが複利効果を得やすくなります。Dコースは毎月分配が特徴ですが、その特徴が長期成長では不利に働くこともあります。

NISAなどで長期運用する場合は、分配金を受け取る必要があるのか、それとも再投資や低コスト運用を優先したいのかを先に決めると比較しやすくなります。

DコースとA/B/C/E各コース・インデックス投信の違い

アライアンス・バーンスタイン米国成長株投信には複数のコースがあります。評判検索ではDコースに注目が集まりやすいものの、実際の判断ではほかのコースも見ておくと、自分の目的に合うかどうかが分かりやすくなります。

| コース | 為替ヘッジ | 決算・分配 | 向きやすい人 | 注意点 |

|---|---|---|---|---|

| Aコース | あり | 年2回決算 | 為替変動を抑えつつ資産成長を狙いたい人 | ヘッジコストがかかる |

| Bコース | なし | 年2回決算 | 為替リスクを取りながら資産成長を重視する人 | 円高時は評価額が下がりやすい |

| Cコース | あり | 毎月決算 | 為替変動を抑えつつ毎月分配を見たい人 | ヘッジコストと分配効率を確認する |

| Dコース | なし | 毎月決算 | 毎月分配と米国成長株投資を重視する人 | 分配金、基準価額、為替リスクを確認する |

| Eコース | なし | 隔月決算 | 毎月ではなく隔月分配を見たい人 | 分配方針と保有目的の一致を確認する |

| 低コストインデックス | 商品による | 商品による | 低コストで市場平均を狙いたい人 | 分配金の受取は自分で設計する |

Dコースは毎月受取を重視する人向けに考える

Dコースの中心価値は、為替ヘッジなしで米国成長株に投資しながら、毎月分配を受け取る仕組みにあります。毎月の受取を重視するなら検討しやすい一方、資産成長だけを目的にするなら、Dコースの分配方針が合わない可能性があります。

Bコースは資産成長を重視する人と比較しやすい

Bコースは為替ヘッジなしで、年2回決算のコースです。Dコースのように毎月分配を受け取る設計ではないため、米国成長株への投資成果を中長期で見たい人はBコースと比較しやすくなります。

Bコースでも為替リスクや米国成長株の値動きはあります。Dコースより資産成長に向きやすい面はありますが、低コストのインデックスファンドとも比較したうえで判断したいところです。

Aコース・Cコースは為替ヘッジをどう見るかがポイント

AコースとCコースは為替ヘッジありです。円高による評価額の下落を抑えたい人には比較対象になります。Aコースは年2回決算、Cコースは毎月決算という違いがあります。

為替ヘッジありは円高への備えになる一方、ヘッジコストが投資成果を押し下げることがあります。為替変動を避けたいのか、コストを抑えたいのかで評価が変わります。

Eコースやインデックス投信も目的次第で比較対象になる

EコースはDコースほど頻繁ではないものの、分配を意識したい人の比較対象になります。毎月の受取でなくてもよいなら、Eコースの分配方針も確認しておくと選択肢が広がります。

低コストインデックス投信は、分配金よりも長期の資産成長やコストの低さを重視する人に向きます。毎月の受取が必要な場合でも、低コスト投信を保有しながら自分で定率取り崩しをする方法もあります。

投資信託以外の運用先も比べるならアクションの投資領域も確認する

Dコースは、米国成長株、為替、分配金に影響される市場連動型の投資信託です。投資信託の中で見直すならA/B/C/E各コースやインデックスファンドが比較対象になりますが、市場連動型だけでは物足りない人は、投資信託以外の運用先も確認したくなるかもしれません。

ここで大切なのは、Dコースからアクションへ全額乗り換えるかどうかではありません。保有中の投資信託をどう扱うか、余裕資金の一部で別の収益源を確認するか、投資相談で何を聞くかを分けて考えることです。

その場合の比較先の一つが、アクションのようなオルタナティブ投資です。アクションでは、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域で分散する仕組みを資料・面談で確認できます。

アクションで前向きに受け止められやすいのは、投資信託とは異なる収益源を確認できること、3ヶ月毎の運用報告書で状況を追いやすいこと、古橋代表に投資領域やリスクを直接質問できることです。Dコースの分配金や基準価額に不満がある人にとって、投資信託とは違う比較軸を持てる点は判断材料になります。

| 見直しの視点 | Dコースで確認すること | アクションで相談・確認できること |

|---|---|---|

| 収益源 | 米国成長株と為替の影響 | 4つの事業領域による収益源 |

| 受取の考え方 | 毎月分配金と基準価額の関係 | 事業利益に応じた年1回の配当 |

| 運用状況 | 月報や基準価額で確認 | 3ヶ月毎の運用報告書で確認 |

| 資金の使い方 | 売却やコース変更をしやすい | 原則1年単位で預けられる余裕資金か確認 |

| 相談内容 | 証券会社で投信内の比較を確認 | 投資領域、契約条件、リスクを面談で質問 |

アライアンスバーンスタインDコースからの見直しを考える場合も、全額を一度に乗り換える発想だけで考える必要はありません。投資信託内で一部を残す、Bコースやインデックスを比較する、余裕資金の一部で投資信託以外の相談をする、といった分け方が現実的です。

市場連動型とは異なる投資領域を比較できる

Dコースは米国成長株が中心で、株式市場や為替の影響を受けます。アクションは伝統的な金融資産とは異なるオルタナティブ投資を扱い、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域でリスク分散を図ります。

投資信託と同じ基準で比べるのではなく、収益源、回収スキーム、運用報告、契約条件を確認することが前提です。投資信託のように日々売買できる商品ではないため、余裕資金で比較できるかどうかも確認してください。

| 投資領域 | 主な収益源 | 確認したいリスク |

|---|---|---|

| 暗号資産マイニング | BTCのマイニング、暗号資産関連事業など | 暗号資産価格や電力コストの変動 |

| 再生可能エネルギー | 太陽光プロジェクトファイナンス | 事業計画や回収スキーム |

| プロジェクトファイナンス | 事業キャッシュフローを原資とする投資 | 開発スケジュールや担保・保証 |

| 事業投資 | 成長企業への直接投資 | 事業成長や回収時期の不確実性 |

Action代表 古橋 弘光当社では、利回りの数字だけで判断してほしいとは考えていません。投資領域、契約期間、中途解約が原則不可である点、元本保証がない点まで確認してから判断してほしいです。

実績だけでなく契約条件と流動性を確認する

アクションでは、2024年度通期で年利17.35%を達成しています。2025年度想定は12〜17%です。過去実績や想定リターンは、将来の成果を保証するものではありません。実績を見る時は、投資領域やリスク管理、契約条件も近い位置で確認する必要があります。

最低投資額は500万円〜、契約期間は原則1年間です。事業年度は7月〜翌年6月で、中途解約は原則不可です。配当は年1回で、利益が出た場合のみ発生します。運用状況は3ヶ月毎の運用報告書で確認できます。

| 確認項目 | アクションの内容 | 相談時の見方 |

|---|---|---|

| 2024年度実績 | 年利17.35%達成 | 将来保証ではなく過去実績として見る |

| 2025年度想定 | 12〜17% | 利回り保証ではない前提で確認 |

| 最低投資額 | 500万円〜 | 余裕資金で検討できるか確認 |

| 契約期間 | 原則1年間 | 途中で使う予定のない資金か確認 |

| 中途解約 | 原則不可 | 流動性が必要な資金は避ける |

| 運用報告 | 3ヶ月毎の運用報告書 | 運用状況をどう確認するか質問 |

| 配当 | 年1回、利益が出た場合のみ | 配当が出ない可能性も前提にする |

資料で仕組みを見る

https://action-goudou.co.jp/

元本保証なし・利回り保証なしを理解してから判断する

アクションは金融商品取引法上の有価証券ではありません。元本保証はなく、利回り保証もありません。配当は事業利益に応じて変動し、配当が発生しない可能性もあります。

投資信託の値動きに不満があるからといって、すぐに投資信託以外へ移る必要はありません。Dコース、ほかのアライアンス・バーンスタイン各コース、インデックスファンド、オルタナティブ投資を並べて、資金の目的と期間に合うかを確認するのが現実的です。

Action代表 古橋 弘光面談では、投資領域やリスク管理だけでなく、不利に感じる点も直接聞いてください。納得できないまま進めるより、疑問を残さず確認してから判断していただくことを大切にしています。

代表や会社情報を確認して投資相談に進む

Dコースからの見直しや投資相談としてアクションを比較する場合は、運用実績だけでなく、会社情報や代表者の説明姿勢も確認しておくと判断しやすくなります。資料請求は出資の申し込みではなく、投資領域や契約条件を確認するための入口として使えます。

| 項目 | 内容 | Dコース見直し時の確認点 |

|---|---|---|

| 正式名称 | Action合同会社 | 投資信託とは異なる会社情報を確認 |

| 設立 | 2023年7月 | 新しい会社として資料・面談で補う |

| 所在地 | 東京都港区虎ノ門 | 会社情報を確認してから相談する |

| 代表社員 | 古橋 弘光 | 投資領域やリスクを直接質問する |

| 顧問 | 木内 孝胤 | 運営体制の確認材料にする |

| 公式サイト | https://action-goudou.co.jp/ | 資料請求前に仕組みを見る |

文章だけでは代表者の考え方や説明の温度感が分かりにくい場合は、公式YouTubeも参考になります。動画で気になった点は、資料や面談で投資領域、契約条件、中途解約の扱い、元本保証がないことまで確認してください。

| 面談で聞きたいこと | 確認する理由 |

|---|---|

| Dコースの代替ではなく、どう比較すべきですか? | 全額乗り換えではなく資金配分を考えるため |

| 投資領域ごとの収益源は何ですか? | 利回りの背景を理解するため |

| 損失が出る主なリスクは何ですか? | 元本保証がない投資として許容できるか見るため |

| 運用報告書では何を確認すべきですか? | 出資後の状況把握に必要なため |

| 中途解約はどのような扱いですか? | 資金拘束のリスクを確認するため |

| 配当が出ない可能性はありますか? | 収益が変動する前提を理解するため |

代表に質問する

https://action-goudou.co.jp/

アライアンスバーンスタインDコースの評判に関するよくある質問

Dコースの評判を調べる人が迷いやすい点をまとめます。分配金やコース選びは、目的によって答えが変わるため、自分の運用期間や受取ニーズと合わせて確認してください。

アライアンスバーンスタインDコースの評判は悪いですか?

一方的に悪いとはいえません。毎月分配を重視する人には評価されやすい一方、長期の資産成長や低コスト運用を重視する人には不満が出やすいコースです。評判よりも、毎月受取が必要かどうかで判断したほうがよいでしょう。

Dコースの分配金は今後も出ますか?

分配金は保証されていません。Dコースは予想分配金提示型ですが、運用状況や基準価額の水準によって分配金は変動します。分配金が下がる場合や分配されない月が出る可能性もあります。

Dコースの分配金は元本を取り崩しているのですか?

常に元本を取り崩しているとは限りません。ただ分配金には普通分配金と元本払戻金があり、元本払戻金の場合は投資元本の一部を受け取っている扱いになります。取引報告書や証券会社の画面で内訳を確認してください。

DコースとBコースはどちらがよいですか?

毎月分配を重視するならDコース、資産成長を重視するならBコースを比較しやすくなります。どちらも為替ヘッジなしで米国成長株に投資する点は共通しますが、決算頻度と分配方針が異なります。

AコースやCコースはDコースと何が違いますか?

AコースとCコースは為替ヘッジありです。Aコースは年2回決算、Cコースは毎月決算です。円高リスクを抑えたい人は比較対象になりますが、為替ヘッジにはコストがかかるため、必ず有利とは限りません。

DコースはNISAで買うべきですか?

NISAで買うべきかは目的次第です。毎月分配を重視するなら候補になりますが、長期の資産成長を重視するなら、分配金を受け取らないタイプや低コストインデックスファンドも比較したほうがよいでしょう。

Dコースを売却する前に何を確認すべきですか?

取得価額、現在の評価額、これまでの分配金累計、普通分配金と元本払戻金の内訳、売却時の税金、売却後の資金の置き場所を確認してください。分配金を含めたトータルで見ないと判断を誤りやすくなります。

投資信託以外の運用先を比べる時は何を確認すべきですか?

利回りだけでなく、投資領域、収益源、契約期間、中途解約の可否、運用報告、元本保証なし、利回り保証なしを確認します。アクションの資料・面談では、投資領域や契約条件、リスクを確認できます。

Dコースの掲示板や口コミは参考になりますか?

参考にはなりますが、掲示板や口コミだけで判断するのは避けたほうがよいでしょう。投稿者の購入時期、取得価額、投資額、分配金の受取方針によって評価は変わります。自分の取得価額、分配金累計、保有目的を確認したうえで参考情報として見ることが大切です。

アライアンスバーンスタインDコースはなぜ人気なのですか?

毎月分配で受取をイメージしやすいこと、米国成長株に投資できること、純資産総額が大きく情報を確認しやすいことが人気の理由です。ただし、人気があることと自分に合うことは別です。毎月受取を重視するのか、長期の資産成長を重視するのかで判断が変わります。

Dコースを買う前に何を確認すべきですか?

買い時を一概に判断することはできません。Dコースは米国成長株、為替、分配方針の影響を受けます。購入を考える場合は、短期の値動きだけでなく、何年置ける資金か、毎月分配が必要か、円高や米国株安の局面でも保有を続けられるかを確認してください。

まとめ:Dコースの評判は分配金目的か資産成長目的かで見方が変わる

アライアンスバーンスタインDコースは、毎月分配を重視する人には分かりやすい投資信託です。米国成長株に投資しながら毎月の受取を得たい人にとって、Dコースは検討しやすい商品といえます。

一方で分配金は利益とは限りません。分配金が出ると基準価額は下がり、元本払戻金になる場合もあります。資産成長を重視するなら、Bコース、Aコース、Cコース、Eコース、低コストインデックスファンドも含めて比較する必要があります。

Dコースの評判や掲示板、口コミを見て不安になった時は、すぐに売買を決めるのではなく、何のために保有しているのかを確認してください。取得価額、これまで受け取った分配金、今後の資金用途を整理すると、継続するのか、一部見直すのか、ほかの運用先も比較するのかを考えやすくなります。

次にやることは、現在のDコースを「分配金目的」「資産成長目的」「一部見直し」のどれで持っているのかを書き出すことです。そのうえで、投信内で比較するのか、余裕資金の一部で投資信託以外も相談するのかを分けると、焦って判断しにくくなります。

投資信託以外の運用先も比べたい場合は、アクションのようなオルタナティブ投資も比較対象の一つになります。当社では、実績だけでなく投資領域、運用報告、契約期間、中途解約原則不可、元本保証がないこと、利回り保証がないことを資料・面談で確認できます。

リスクも確認する

https://action-goudou.co.jp/

Action合同会社

代表社員 古橋 弘光

本記事では、資産運用を検討する際の考え方について、Action合同会社 代表社員・古橋弘光によるコメントを一部掲載しています。古橋は金融業界で30年超の経験を持ち、証券会社や投資関連会社で代表・役員を務めてきました。記事内のコメントでは、利回りや評判だけで判断せず、投資対象・契約条件・リスクを確認する視点を補足しています。

Action合同会社の

投資サービスについて

資産運用サービスを比較する際は、利回りだけでなく、投資対象・運用方針・契約条件・リスクの内容を確認することが大切です。

Action合同会社は、暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域に分散するオルタナティブ投資を扱っています。最低投資額は500万円から、契約期間は原則1年間です。投資領域や運用方針、契約条件については資料や面談で確認できます。

- 前年度通期で年利17.35%を達成

- 今年度想定リターンは12〜17%

- 最低投資額:500万円〜

- 暗号資産マイニング、再生可能エネルギー、プロジェクトファイナンス、事業投資の4領域で分散

- 3ヶ月毎の運用報告書で運用状況を確認可能

前年度通期では年利17.35%を達成していますが、過去実績は将来の成果を保証するものではありません。

資料請求・面談で仕組みを確認する

資料請求や面談を希望する場合は、以下のフォームから内容を送信できます。